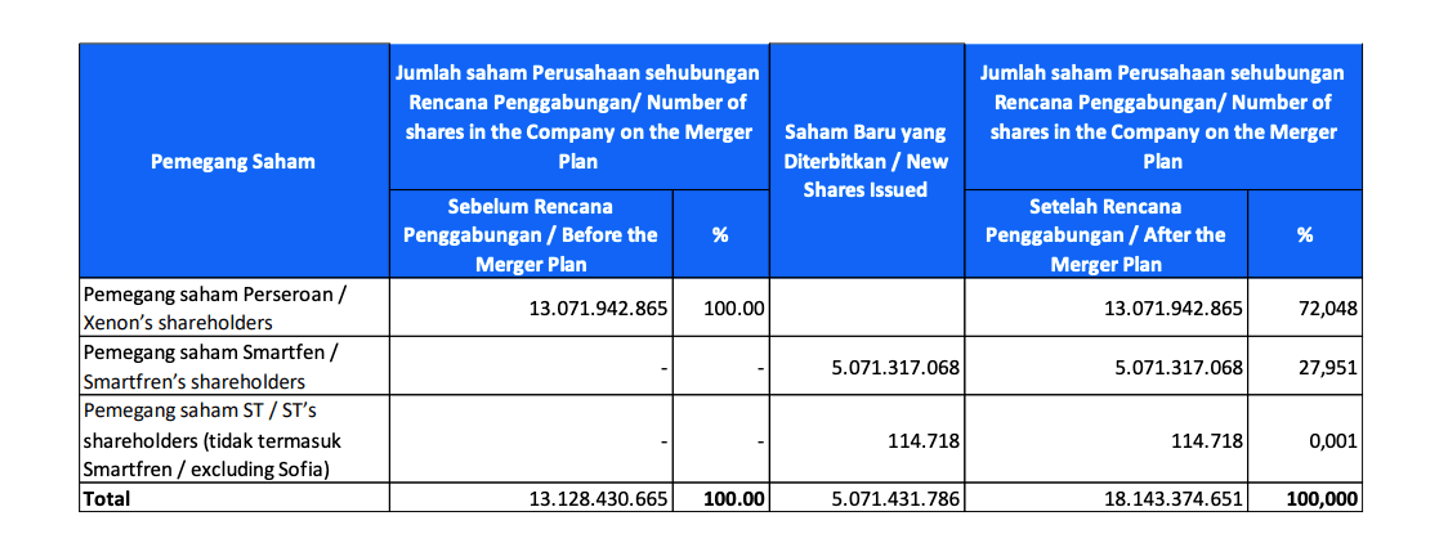

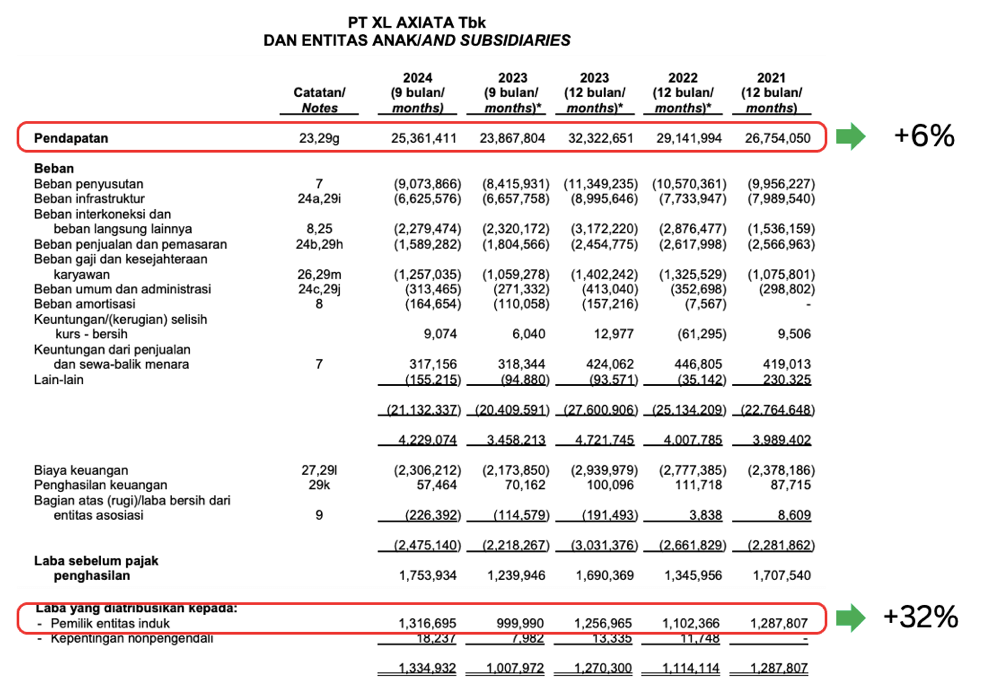

Rincian Transaksi Merger

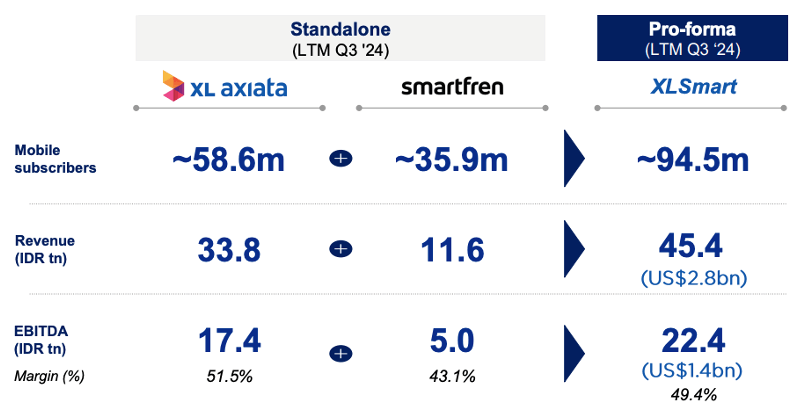

Ada beberapa poin penting terkait transaksi ini, seperti XL Axiata yang akan menjadi entitas yang bertahan, sedangkan Smartfren dan SmartTel akan meleburkan diri menjadi bagian dari XLSmart. Kemudian Axiata Group Berhad dan Sinar Mas akan menjadi pemegang saham pengendali bersama, masing-masing memegang 34,8% saham XLSmart. Pada saat selesainya transaksi, pemerataan kepemilikan saham akan membuat Axiata Group Berhad (Pengendali EXCL) menerima US$ 475 juta (pembayaran dari Sinarmas Grup dalam rangka pemerataan pengendali). Penyelesaian merger ini diharapkan selesai pada semester pertama tahun 2025 nanti.

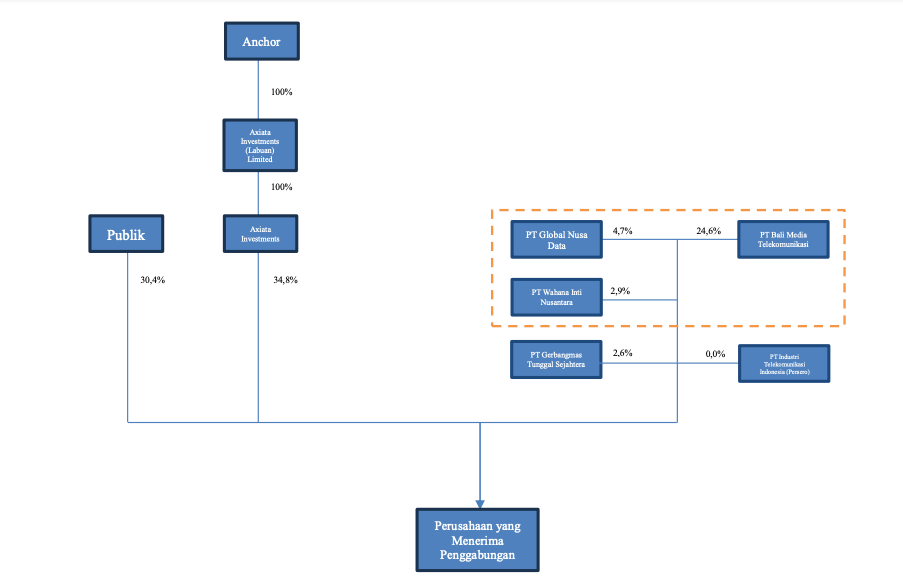

Bagaimana dengan mekanisme transaksi penggabungan ini?

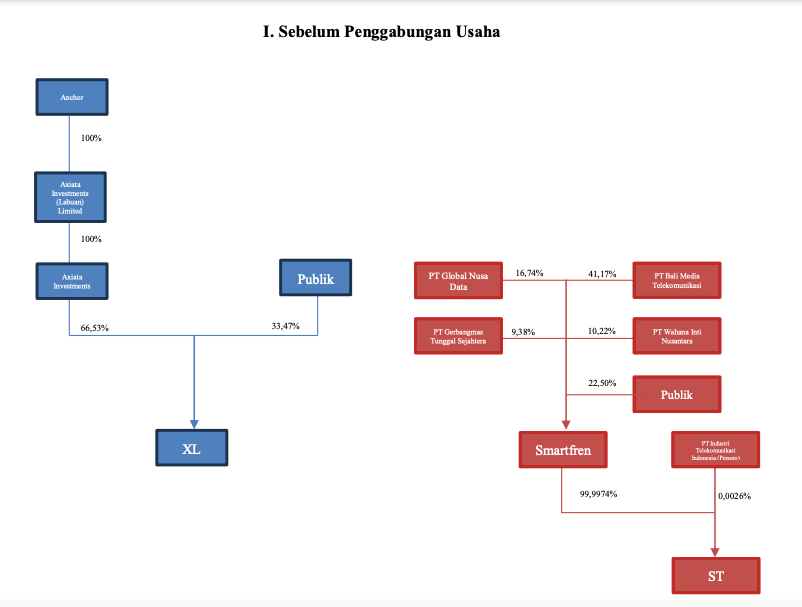

Jadi sebelum penggabungan usaha, Axiata Investment merupakan pengendali EXCL dengan memegang kepemilikan 66,53%, dengan publik memegang 33,47%. Sedangkan untuk FREN, ada 4 perusahaan yang yang menjadi pengendali, dimana keempatnya adalah bagian dari grup Sinar Mas dengan total kepemilikan mencapai 77,5%, sedangkan kepemilikan dari publik hanya 22,5%. Sedangkan untuk SmartTel itu dipegang 99,9974% oleh FREN, sisanya 0,0026% dipegang oleh PT Industri Telekomunikasi Indonesia.