Cara Membaca Ekuitas Saham Beserta Contoh Kasusnya

Temukan panduan lengkap membaca ekuitas saham, contoh ekuitas dari emiten ULTJ, WSKT, serta analisis laporan keuangan. Pahami ekuitas pemegang saham dan raih keuntungan investasi

Daftar Isi

ToggleSebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Pengantar

Membaca ekuitas perusahaan merupakan langkah kritis dalam menilai kesehatan keuangan suatu emiten. Dalam artikel ini, kita akan mengulas poin-poin kunci terkait ekuitas saham, dengan fokus pada elemen-elemen seperti saldo laba dan pos ekuitas lainnya. Mari kita jelajahi bagaimana ekuitas perusahaan mencerminkan pertumbuhan organik dan mengapa pemahaman mendalam terhadapnya penting.

Saldo Laba dan Ekuitas Lainnya

Dalam membaca ekuitas, kita harus memahami peran saldo laba. Apa itu saldo laba? Saldo laba ini adalah pos yang didapatkan dari hasil pemupukan laba perusahaan. Jadi ketika perusahaan sudah menghasilkan laba bersih, maka biasanya laba bersih tersebut sebagian digunakan untuk membayar dividen sebagian lagi digunakan untuk hal lain misalkan ekspansi.

Dalam hal laba perusahaan ini tidak digunakan untuk membayar dividen, maka akan menambah saldo laba perusahaan, disitulah pemupukan laba itu terjadi, atau compounding-nya berjalan. Tetapi untuk pos ekuitas lain, seperti modal disetor atau tambahan modal disetor ini biasanya didapatkan selain dari laba perusahaan, seperti contohnya perusahaan akan melakukan right issue, atau perusahaan melakukan private placement, maka disitu akan ada penambahan ekuitas tapi disisi selain saldo laba.

Yang kita cari adalah perusahaan-perusahaan yang kenaikan ekuitasnya dihasilkan dari kenaikan saldo laba, itulah kenaikan ekuitas yang organik dan itu yang sehat. Memang perusahaan sehat seharusnya seperti itu, menghasilkan laba, labanya dipakai untuk ekspansi, yang membuat ekuitasnya naik dari saldo laba yang naik, dan begitu seterusnya. Jadi, semakin banyak saldo laba yang dihasilkan oleh perusahaan, dapat kita simpulkan bahwa perusahaan ini benar-benar melakukan compounding-nya alias pertumbuhannya ini sangat bagus, karena di support dari laba yang dihasilkan perusahaan.

Kemudian hal yang juga tidak kalah pentingnya dalam kita memperhatikan ekuitas adalah kita harus membedakan antara ekuitas yang dapat diatribusikan ke pemilik entitas induk dan ekuitas untuk kepentingan non pengendali, ini sangat berbeda. Jadi ketika kita akan mengambil angka untuk kita menghitung rasio dan sebagainya, kita harus pakai pos ekuitas yang dapat diatribusikan ke pemilik entitas induk, jadi hanya pakai yang diatribusikan ke pemilik entitas induk. Karena memang kepentingan non pengendali ini bukan kepemilikannya. Misalkan saya buka warung bakso, kemudian warung bakso ini saya buka cabang baru yaitu warung mie ayam, dengan kepemilikan saya 60% dan 40% orang lain. Maka 40% grup mie ayam dibawah warung bakso saya ini bukan milik saya, gambaran sederhananya seperti ini

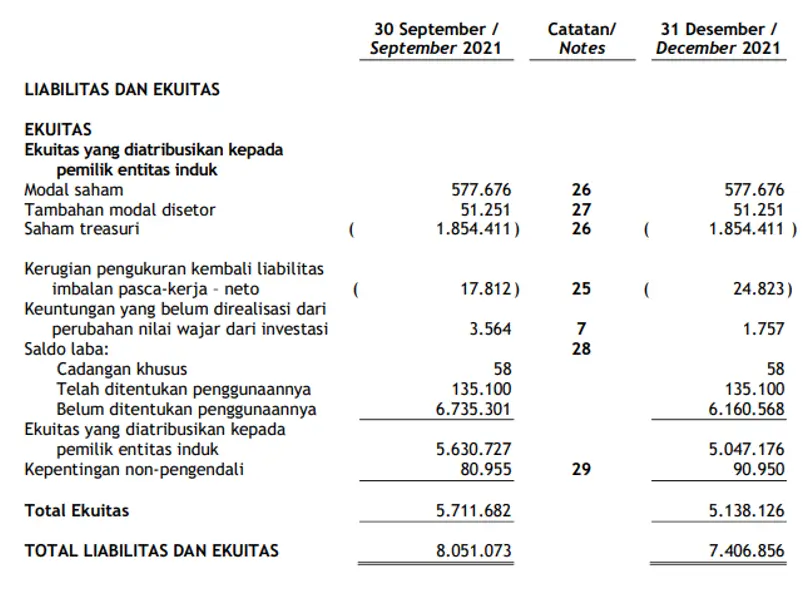

Contoh Kasus ULTJ

Total ekuitas ULTJ yaitu 5,7 triliun, dengan ekuitas yang diatribusikan kepada pemilik entitas induk 5,6 triliun. Disini saldo labanya 6,7 triliun, ini luar biasa yang artinya perusahaan sejak berdiri sampai sekarang sudah menghasilkan 6,7 triliun laba yang diakumulasikan selain untuk membayar dividen, karena perusahaan ini punya kas besar saat itu, perusahaan akhirnya melakukan shares buyback atau buyback saham yang membuat ekuitasnya berkurang sebesar 1,8 triliun. Jadi disini ada faktor pengurang ekuitas juga yaitu saham treasuri, dan ini bagus. Jadi, ketika ekuitasnya menurun, dan penurunannya akibat dari buyback saham, itu artinya bagus. Berbeda kalau penurunan ekuitas karena perusahaan mencatatkan rugi bersih, itu berbeda. Kalau perusahaan mencatat laba bersih, kemudian kasnya berlimpah, dan perusahaan melakukan buyback saham, itu artinya bagus. Jadi porsi kepemilikan kita lebih besar. Modal sahamnya 577 miliar, dan tambahan modal disetor 51 miliar, ini komposisi yang sehat. Dimana dari 5,6 triliun, 6,7 triliun-nya dari saldo laba, termasuk juga saham treasuri yang menjadi pengurang ini masuk ke 6,7 triliun, sehingga net-nya 5,6 triliun. Jadi ini sangat bagus.

Contoh Kasus WSKT

Jumlah ekuitas WSKT yaitu 17,4 triliun. Ekuitas yang dapat diatribusikan ke pemilik entitas induk yaitu 8,8 triliun. Jadi disini jangan terkecoh, ketika kita mengambil total ekuitas perusahaan dengan ambil 17,4 triliun nanti hasilnya fatal, karena misalkan kita akuisisi 100% saham WSKT, maka yang menjadi hak kita itu hanya 8,8 triliun, bukan 17,4 triliun. Dan menariknya dari 8,8 triliun, saldo labanya defisit 7,9 triliun, artinya WSKT ini masih belum bisa memupuk labanya, artinya perusahaan ini masih sering merugi dibandingkan laba. Bisa dilihat disini, tambahan modal disetor 11,2 triliun artinya perusahaan ini sudah sering melakukan right issue atau private placement sampai 11,2 triliun, jadi bisa dibayangkan WSKT ini diinjeksi modal 11,2 triliun tapi ekuitasnya hanya 8,8 triliun yang artinya sebagian besar masih rugi, disini ada modal saham 2,8 triliun ini modal saat WSKT berdiri. Jadi, bisa dikatakan WSKT saat ini tidak sehat, perusahaan masih sering mengalami kerugian dibandingkan laba.

Kesimpulan

Studi kasus ULTJ di atas menunjukkan pertumbuhan yang positif melalui shares buyback, sementara WSKT menggambarkan tantangan dengan defisit saldo laba. Dalam menilai investasi Anda, pemahaman mendalam terhadap ekuitas saham sangat penting. Untuk memahami lebih lanjut dan memulai perjalanan investasi yang Anda dengan cerdas, bergabunglah dengan program Value Investing Mastery kami. Klik gambar di bawah ini dan raih kesempatan untuk mengoptimalkan portofolio investasi Anda.