Panduan Membaca Laporan Laba Rugi Perusahaan

Temukan segala yang perlu Anda ketahui tentang Laporan Laba Rugi Perusahaan, termasuk contoh dan cara membaca

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Laporan laba rugi perusahaan adalah dokumen yang memiliki dampak signifikan pada harga saham suatu perusahaan. Dalam laporan laba rugi sifatnya menurun dari atas ke bawah, dimana yang diatas itu penjualan atau pendapatan, keduanya sama yang intinya merupakan omset yang dihasilkan perusahaan. Menurut kami laporan laba rugi ini penting karena yang akan mentrigger kenaikan harga saham. Pada bagian bawah terdapat HPP dan di bawahnya ada laba kotor atau laba bruto, setelahnya terdapat beban lain-lain, dari beban lain-lain ini akan menghasilkan laba usaha dan laba usaha ini biasanya ada pajak penghasilan, sehingga diperoleh laba tahun berjalan.

Hal yang perlu diperhatikan dalam membaca laporan laba rugi yang pertama pastikan kenaikan laba bersih dihasilkan dari kenaikan penjualan dan laba kotor. Jadi kita memilih perusahaan yang sehat ini dimana laba bersih dihasilkan dari kenaikan penjualan dan laba kotor, jadi bukan karena adanya pendapatan lain-lain misalkan menjual aset, perusahaan menjual aset tersebut akan menambah penghasilan lain-lain yang mungkin saja itu bisa menghasilkan kenaikan laba bersih yang signifikan, dan sekali lagi itu bukan yang kita cari. Kenaikan laba bersih hasil dari kenaikan omset adalah yang kita cari. Kemudian jika kenaikan laba bersih dihasilkan bukan dari kenaikan penjualan dan laba kotor, artinya selain dari kenaikan penjualan biasanya kenaikan laba bersih disumbang oleh yang pertama perusahaan melakukan efisiensi, yang bisa kita lihat HPP nya bisa berkurang atau beban lain-lain berkurang. Itu salah satu efisiensi yang dilakukan perusahaan dan itu bagus. Kemudian ada hasil investasi anak perusahaan yang dimana kepemilikannya tidak mayoritas, biasanya akan muncul sebagai laba lain-lain, atau ketika perusahaan menjual aset biasanya membuat laba bersih perusahaan mengalami kenaikan.

Selanjutnya yang perlu juga diperhatikan adalah laba tahun berjalan bukan laba komprehensif, jika teman-teman membuka laporan keuangan ada yang namanya laba tahun berjalan dan laba komprehensif, apa bedanya?

Penting untuk memahami perbedaan antara laba tahun berjalan dan laba komprehensif. Laba komprehensif ini laba yang dihasilkan dari kegiatan non operasional perusahaan, contohnya perusahaan menyimpan uang atau kas dalam bentuk mata uang dolar. Sedangkan laporan keuangannya dalam bentuk mata uang rupiah, karena penyajiannya harus dalam mata uang rupiah, maka kas dalam mata uang dolar ini harus dirupiahkan dengan menggunakan kurs saat itu. Sehingga disini nanti muncul kenaikan kurs, muncul selisih kurs, bisa selisih rugi atau selisih untung, dan nanti akan menambah laba komprehensif. Jadi laba komprehensif ini bukan laba sebenarnya, karena uang kas dolar perusahaan ini tidak benar-benar dirupiahkan, tapi hanya sebatas dicatat dalam bentuk mata uang rupiah. Sehingga yang diambil bukan laba komprehensif, tapi laba tahun berjalan.

Laba tahun berjalan adalah laba yang dihasilkan dari kegiatan operasional perusahaan, dan juga yang tidak kalah penting kita perlu mengambil data atau dalam hal menghitung rasio kita pakai laba berjalan yang diatribusikan ke pemilik entitas induk, jadi bukan total laba tahun berjalan, dan bukan laba untuk kepentingan non pengendali. Alasannya karena laba untuk kepentingan non pengendali ini bukan haknya kita sebagai pemegang saham emiten tersebut, tapi haknya orang lain.

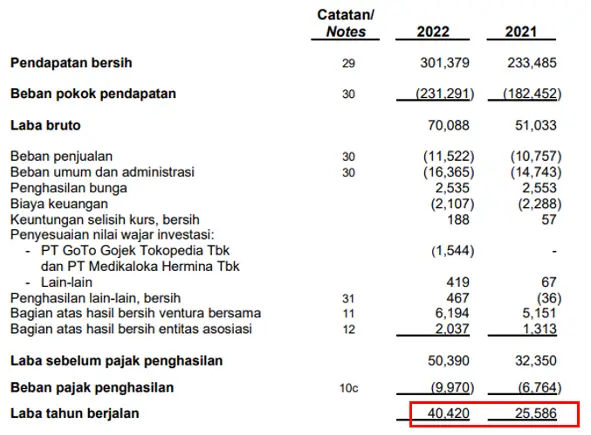

Contohnya ASII, laporan laba rugi posisi Desember 2022. Dimana pendapatannya naik, laba bruto naik, dan laba bersih naik. Hal ini bagus karena kenaikan laba bersih ditopang dari kenaikan omset dan laba bruto. Hanya saja kita perlu lihat disini laba tahun berjalan Rp 40,4 triliun.

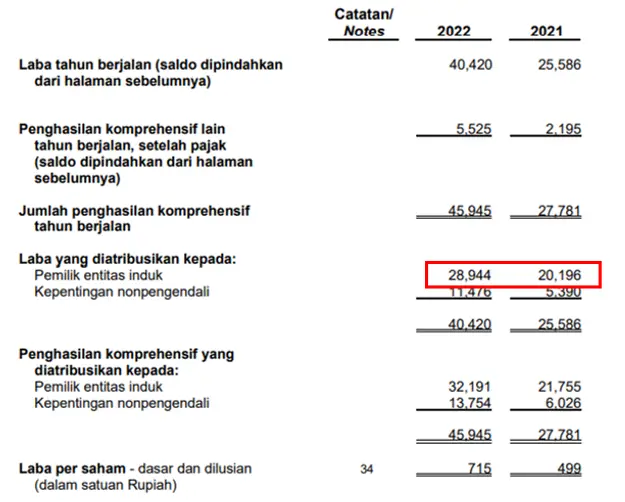

Berapa yang sebenarnya menjadi laba pemilik entitas induk, ternyata tidak semua, laba yang diatribusikan kepada pemilik entitas induk sebesar Rp 28,9 triliun. Dimana Rp 11,4 triliun untuk kepentingan non pengendali. Artinya misalkan kalau kita akuisisi 100% ASII, maka laba yang menjadi hak kita hanya Rp 28,9 triliun. Jadi bukan Rp 40,4 triliun. Maka dari itu untuk menghitung rasio baik itu PER atau ROE, yang dihitung adalah laba yang diatribusikan kepada pemilik entitas induk, bukan total laba tahun berjalan.

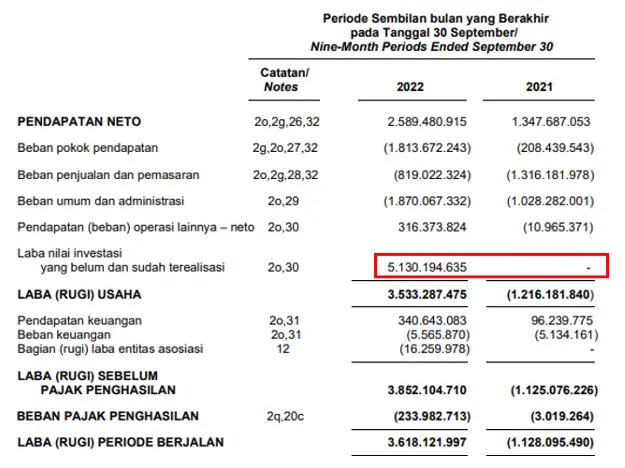

Contoh berikutnya adalah laporan laba rugi dari Bukalapak (BUKA), dimana disini laba rugi periode berjalan Rp 3,6 triliun. Sedangkan omsetnya Rp 2,5 triliun. Kenapa bisa laba seperti ini? Karena ada laba lain-lain, yaitu laba nilai investasi yang belum dan sudah terealisasi sebesar Rp 5,1 triliun. Jadi ada laba yang bukan dari kegiatan operasional utamanya. Apabila laba ini dihapus, maka BUKA masih dalam kondisi rugi. Sehingga kita harus memeriksa laba bersih yang dihasilkan ini adalah benar-benar dari kenaikan omset atau dari laba lain-lain. Hal tersebut bukan kegiatan operasional utama dari emiten BUKA, jadi kurang bagus kalau misalkan kita memilih kondisi laba rugi yang seperti ini.

Dengan pemahaman yang mendalam tentang laporan laba rugi, Anda dapat membuat keputusan investasi yang lebih cerdas. Untuk mempelajari lebih lanjut tentang strategi dan analisis investasi, bergabunglah dengan Program Value Investing Mastery kami. Klik gambar di bawah ini untuk informasi lebih lanjut.