Prospek Cemerlang PTBA Saat Kinerja Tahun 2023 Turun

- March 30, 2024

- 11:40 am

Daftar Isi

TogglePengantar

Berdasarkan dari historis harga sahamnya, PTBA pernah di perdagangkan di harga 5025 pada tahun 2018 lalu, kemudian mengalami penurunan, dimana turun hingga menyentuh level harga 2180. Penurunan tersebut terjadi karena adanya pandemi Covid-19.

Hingga akhirnya pada tahun 2022 harga saham PTBA naik hingga menyentuh level harga 4630. Akhirnya pada tahun 2023 hingga saat ini harga sahamnya turun lebih rendah di bandingkan tahun 2022.

Setelah rilis laporan keuangan tahun 2023, harga saham PTBA mengalami kenaikan bahkan sejak saat itu harga sahamnya sudah naik berkisar 14%. Akankah kenaikan harga saham ini akan berlanjut hingga menyentuh level harga 4630 seperti tahun 2022 lalu?

Pada artikel ini Penulis akan memberikan gambaran mengenai kinerja terbaru dan prospek saham PTBA yang akan datang. Sebelum itu kita perlu tahu terlebih dahulu mengenai profil bisnis dari PTBA.

PROFIL PERUSAHAAN

PT Bukit Asam (PTBA) adalah perusahaan batubara terkemuka di Indonesia yang telah berdiri sejak tahun 1919. Pada tahun 2002, PTBA mencatatkan sahamnya di Bursa Efek Indonesia dengan kode saham PTBA.

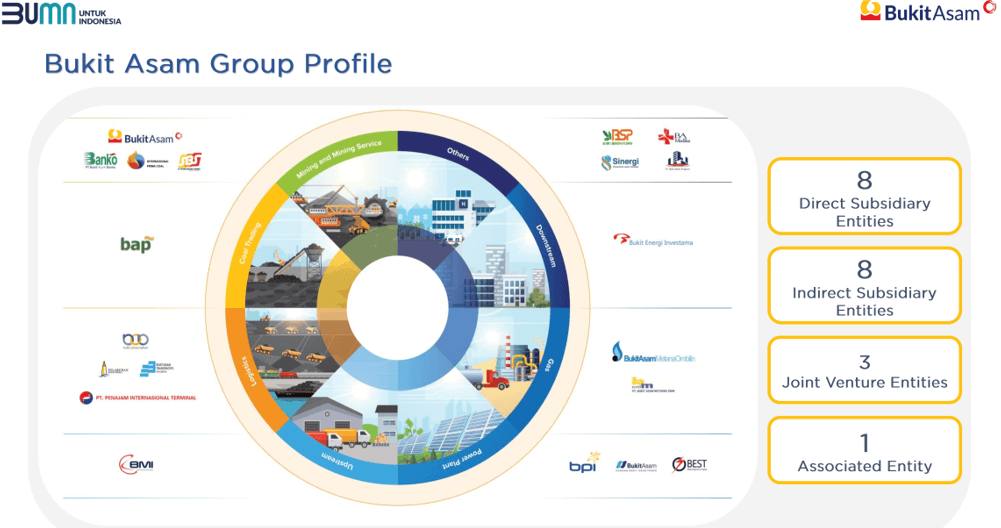

Saat ini, PTBA memiliki 20 anak usaha, yang terdiri dari 8 anak usaha secara langsung, 8 anak usaha secara tidak langsung, 3 anak usaha kerjasama atau joint venture, dan 1 anak usaha asosiasi. Ke-20 anak usaha ini berperan penting dalam mendukung operasional PTBA dan menjadikannya salah satu perusahaan batubara terbesar dan terdiversifikasi di Indonesia.

PTBA berkomitmen untuk menjalankan bisnisnya secara berkelanjutan dan bertanggung jawab, dengan memperhatikan aspek lingkungan dan sosial. Perusahaan ini juga aktif dalam mengembangkan energi terbarukan dan diversifikasi usaha untuk memastikan kelangsungan bisnisnya di masa depan.

Mineral Industri Indonesia atau MIND ID menjadi pemegang saham terbanyak PTBA sebesar 65,93%, kemudian masyarakat memiliki 33,78% kepemilikan saham di PTBA. Menurut penulis, kepemilikan dari masyarakat ini tergolong masih wajar.

WILAYAH OPERASIONAL

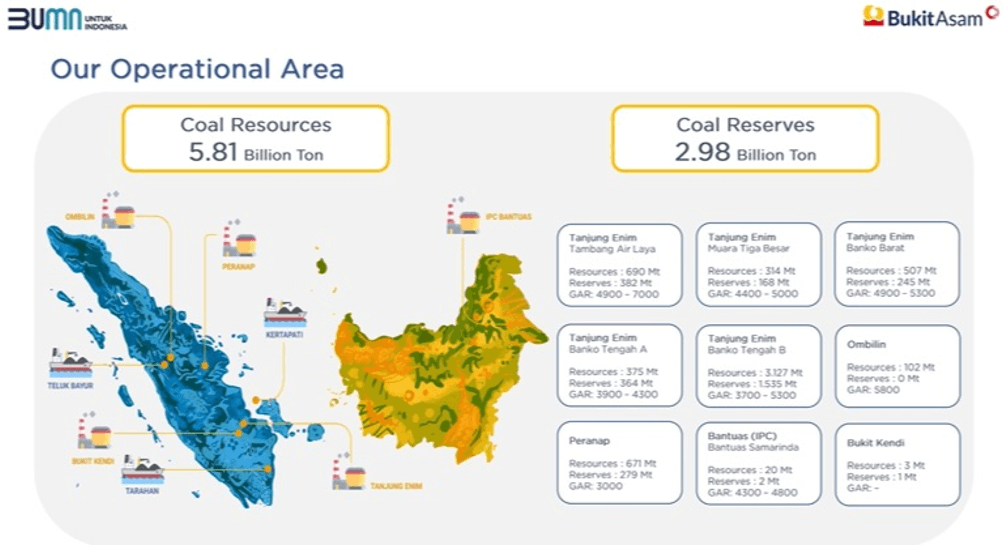

PTBA merupakan perusahaan pertambangan batu bara terkemuka di Indonesia yang memiliki kekayaan sumber daya alam yang melimpah. Total sumber daya batu bara PTBA mencapai 5,81 miliar ton, dengan cadangan sebesar 2,98 miliar ton.

Perusahaan mengoperasikan 5 tambang batu bara yang tersebar di berbagai wilayah di Indonesia, seperti, Tambang Tanjung Enim di Sumatera Selatan, Tambang Ombilin di Sumatera Barat, Tambang Peranap di Riau, Tambang IPC Bantuas di Kalimantan Selatan dan Tambang Bukit Kendi di Kalimantan Timur.

Keberadaan 5 tambang ini memungkinkan PTBA untuk menghasilkan batu bara dengan kualitas tinggi dan beragam, yang dapat memenuhi kebutuhan berbagai jenis pelanggan.

Operasional PTBA yang terintegrasi dan efisien menjadikannya salah satu perusahaan pertambangan batu bara terdepan di Indonesia. PTBA berkomitmen untuk menjalankan bisnisnya secara berkelanjutan dengan memperhatikan aspek lingkungan dan sosial.

VOLUME PENJUALAN

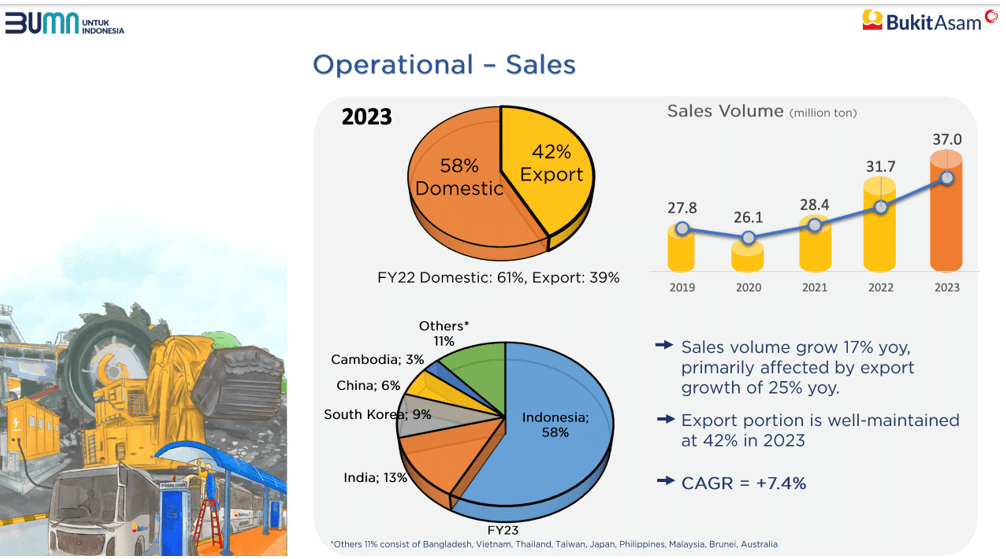

Sepanjang tahun 2023, PTBA mengalami kenaikan volume penjualan batu bara sebesar 17% dibandingkan tahun 2022, mencapai 37 juta ton. Meskipun volume penjualan naik, PTBA mengalami penurunan pendapatan. Penurunan pendapatan ini disebabkan oleh penurunan harga batu bara di pasar global.

Berbicara mengenai bisnis batu bara, penulis juga akan memberikan gambaran mengenai harga batu bara secara global.

HARGA BATU BARA

Harga batu bara Newcastle turun mendekati harga USD 127 Per ton. Di satu sisi, permintaan dari China dan Rusia dapat menekan harga batu bara. Di sisi lain, permintaan dari India masih tetap kuat.

Penurunan harga batu bara Newcastle dan ketidakpastian di pasar batubara global menunjukkan bahwa industri batubara sedang mengalami masa transisi. Faktor-faktor seperti naiknya suku bunga fed, prediksi penghapusan emisi karbon dan perubahan permintaan dari negara-negara importir utama akan terus mempengaruhi harga batu bara di masa depan.

Menurut Penulis ada 2 hal yang dapat mendorong kenaikan harga batu bara global, yaitu turunnya suku bunga the fed dan membaiknya ekonomi china

TARGET PERUSAHAAN 2024

Perusahaan menargetkan produksi batu bara sebesar 41,3 juta ton, penjualan 43,1 juta ton, dan angkutan 33,7 juta ton di tahun 2024. Target penjualan ini 11,6% lebih tinggi dibandingkan realisasi tahun 2023 sebesar 37 juta ton.

Jika target tercapai dan harga batu bara kembali naik, prospek kinerja PTBA di tahun 2024 diprediksi cemerlang.

Lalu bagaimana dengan kinerja PTBA? Penulis akan memberikan review mengenai kondisi fundamental dari PTBA.

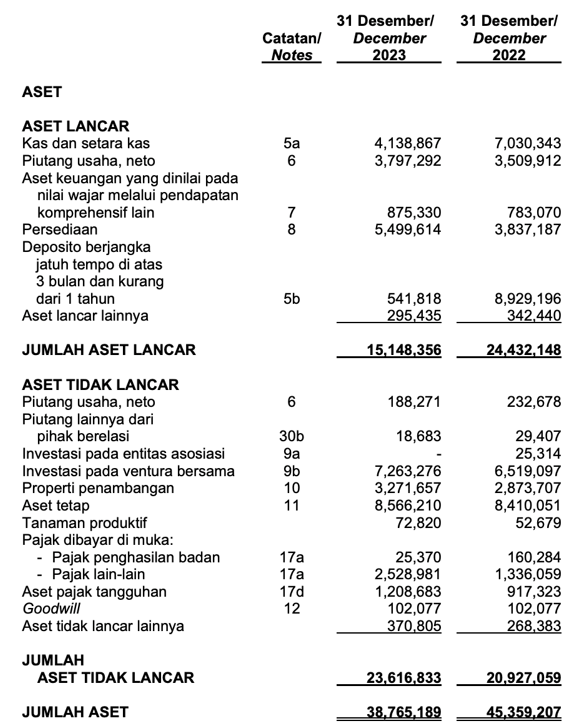

LAPORAN KEUANGAN PERUSAHAAN

Dilihat dari pos aset lancar, perusahaan memiliki kas dan setara kas sebesar Rp 4,1 triliun, turun 41% dibandingkan tahun 2022. Jika dibandingkan dengan total asset, jumlah ini setara dengan 11% dari total aset perusahaan.

Jika dihitung total dari kas, piutang usaha, dan persediaan, maka nilainya mencapai Rp 13,4 triliun. jumlah ini setara dengan 37,4% dari total aset, menunjukkan likuiditas perusahaan yang sangat baik.

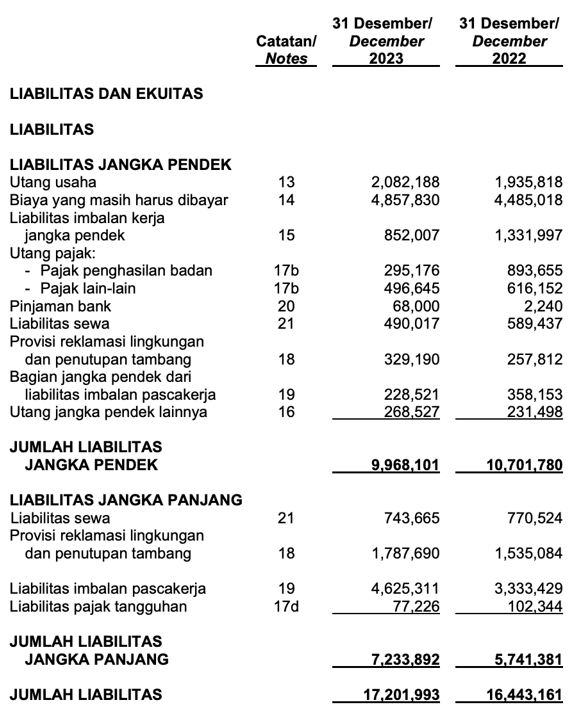

Berdasarkan pos liabilitas, terlihat bahwa aset perusahaan mampu untuk melunasi kewajibannya. Hal ini menunjukkan bahwa perusahaan memiliki kemampuan yang baik dalam melunasi kewajibannya.

Pada tahun 2023, perusahaan menambah pinjaman banknya menjadi Rp 68 miliar, naik signifikan dibandingkan tahun 2022 sebesar Rp 2,2 miliar.

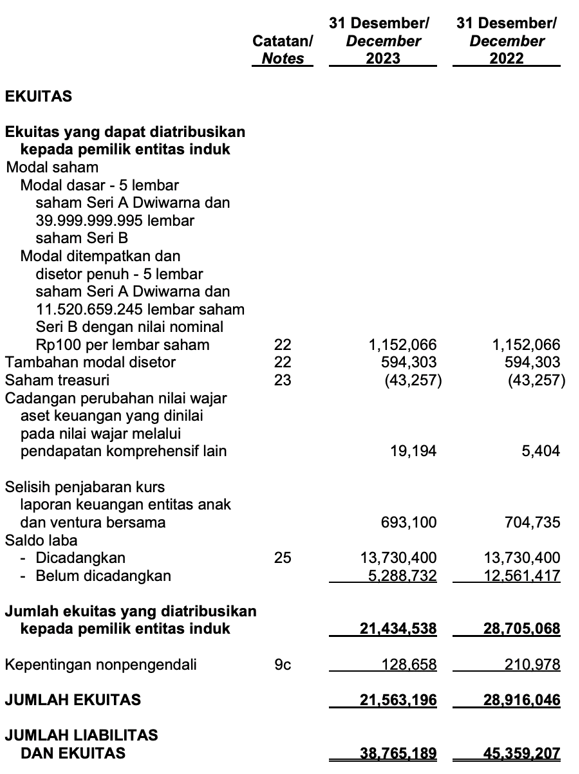

Selanjutnya pada pos ekuitas, perusahaan mencatatkan penurunan ekuitas sebesar 25% menjadi Rp 21,4 triliun dari sebelumnya Rp 28,7 triliun. Penurunan ini terjadi karena saldo laba perusahaan yang tercatat juga mengalami penurunan sebesar 28% menjadi Rp 19 miliar dari sebelumnya Rp 26,2 triliun.

Jika kita bandingkan pinjaman bank sebesar Rp 68 miliar dengan total ekuitas perusahaan sebesar Rp 21,4 miliar, maka DER perusahaan sebesar 0,32%.

Penulis mengartikan kondisi neraca perusahaan saat ini tergolong sangat sehat dengan ekuitas sebesar Rp 21,4 triliun dan total liabilitas Rp 17,2 triliun perusahaan mempunyai kemampuan untuk melunasi kewajibannya dan menurut penulis tidak ada potensi gagal baya.

LAPORAN LABA-RUGI

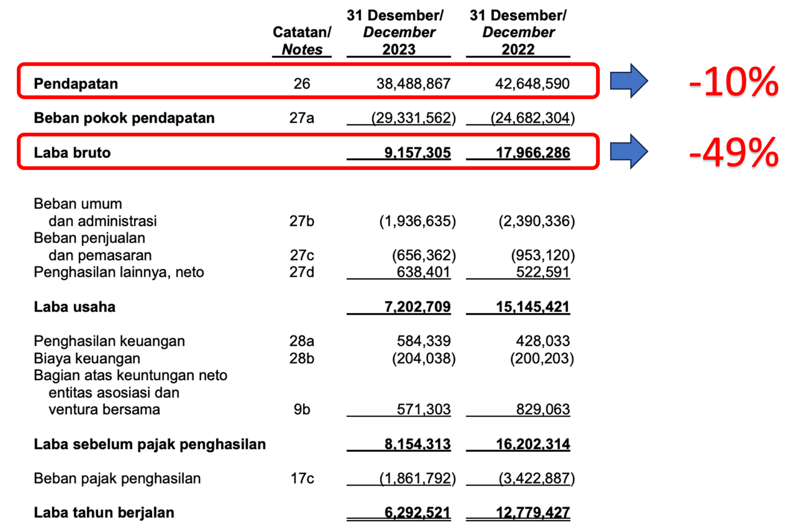

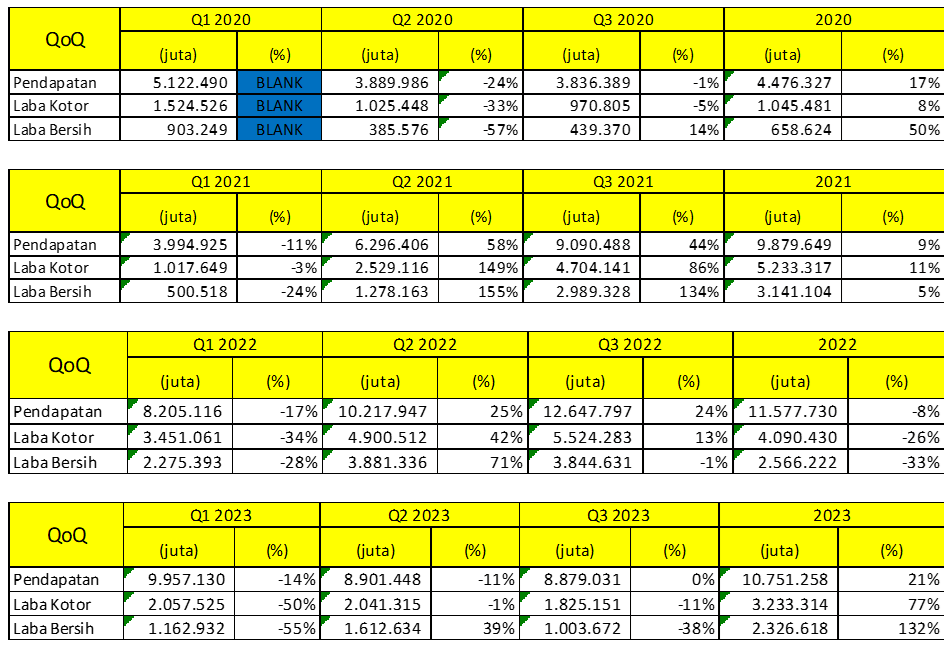

PTBA mengalami penurunan kinerja pada tahun 2023. Sepanjang tahun tersebut, perusahaan membukukan pendapatan sebesar Rp 38,4 triliun, turun 10% dari Rp 42,6 triliun pada tahun sebelumnya. Laba bruto PTBA juga mengalami penurunan cukup signifikan sebesar 49%, dari Rp 17,9 triliun menjadi Rp 9,1 triliun.

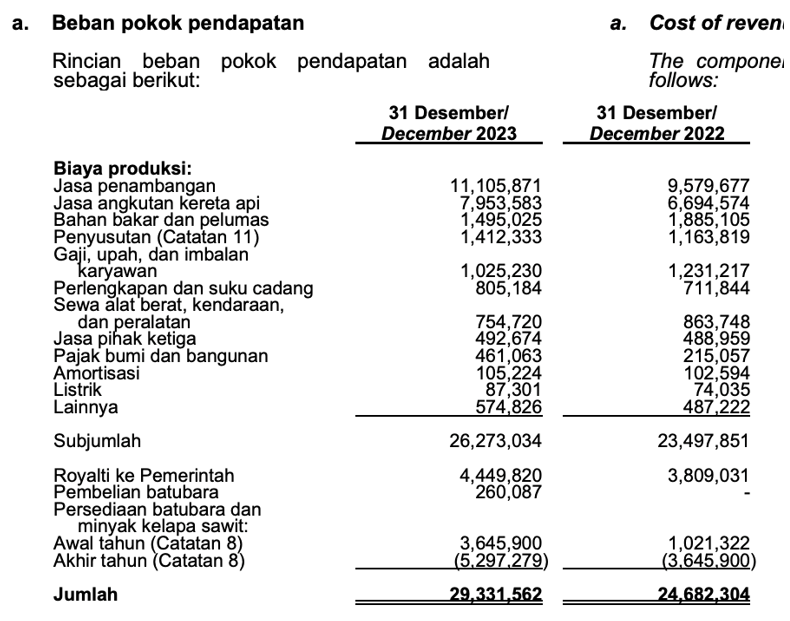

Penurunan kinerja PTBA ini disebabkan oleh kenaikan beban pokok pendapatan sebesar 18%, dari Rp 24,6 triliun menjadi Rp 29,3 triliun.

Pada tahun 2023, PTBA mengalami penurunan laba kotor cukup signifikan sebesar 49%. Penurunan ini disebabkan oleh kenaikan beban pokok pendapatan, khususnya biaya produksi.

Biaya produksi PTBA meningkat dari Rp 23 triliun menjadi Rp 26 triliun. Kenaikan ini terutama disebabkan oleh kenaikan biaya jasa penambangan menjadi Rp 11,1 triliun dari sebelumnya Rp 9,5 triliun, dan juga kenaikan pada buaya jasa angkutan kereta api menjadi Rp 7,9 triliun dari sebelumnya 6,6 triliun.

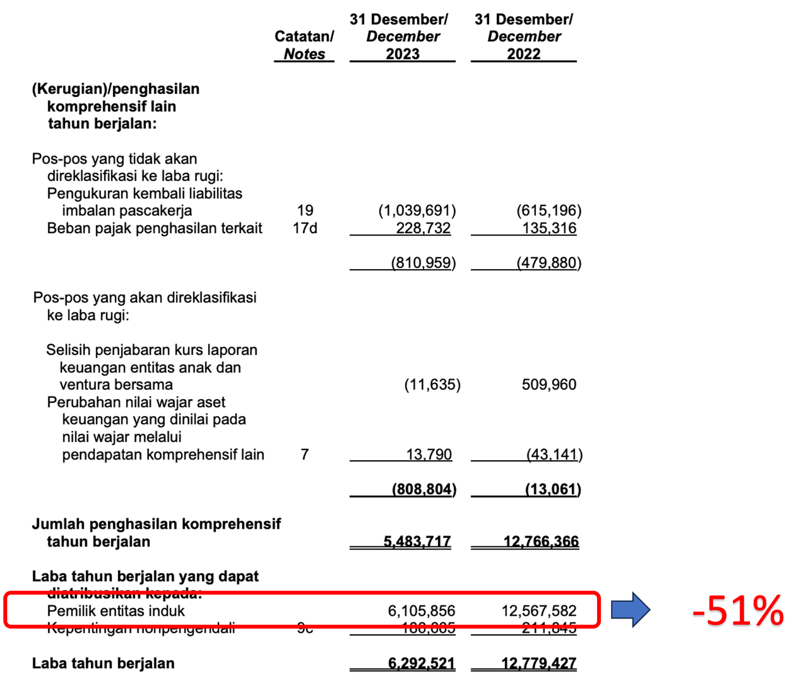

Dengan naiknya beban yang cukup besar tersebut, membuat laba bersih PTBA juga turun sebesar 51% dari 12,5 triliun menjadi 6,1 triliun.

Beban PTBA yang mengalami kenaikan cukup besar pada tahun 2023 berdampak pada penurunan laba bersih perusahaan. Laba bersih PTBA turun 51% dari Rp 12,5 triliun menjadi Rp 6,1 triliun. Penurunan laba bersih ini merupakan dampak dari kenaikan beban pokok pendapatan.

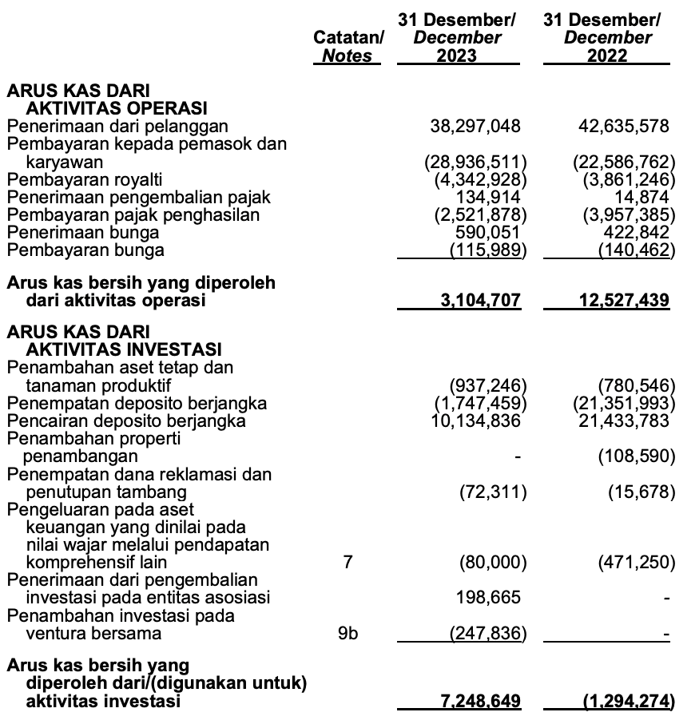

Pada pos arus kas dari aktivitas operasi PTBA, terdapat kenaikan pembayaran kepada pemasok dan karyawan dari Rp 22,5 triliun menjadi Rp 28,9 triliun. Hal ini menyebabkan arus kas bersih yang diperoleh dari aktivitas operasi mengalami penurunan dari Rp 12,5 triliun menjadi Rp 3,1 triliun.

Meskipun mengalami penurunan, penulis menilai bahwa kondisi ini masih tergolong baik karena PTBA masih membukukan arus kas bersih positif senilai Rp 3,1 triliun.

Di sisi lain, pada pos arus kas bersih dari aktivitas investasi, PTBA terlihat melakukan ekspansi dengan penambahan aset tetap dan tanam produktif untuk meningkatkan produktivitas operasional perusahaan. Hal ini menunjukkan komitmen PTBA untuk terus berkembang dan meningkatkan kinerjanya di masa depan.

Secara keseluruhan, dilihat dari arus kas PTBA menunjukkan bahwa meskipun terdapat penurunan pada arus kas operasi, perusahaan masih menunjukkan kondisi yang sehat dengan arus kas bersih positif. Ekspansi yang dilakukan PTBA melalui penambahan aset tetap dan penambahan tanaman produktif juga menunjukkan optimisme perusahaan terhadap prospek bisnis di masa depan.

HISTORIS KINERJA PERUSAHAAN

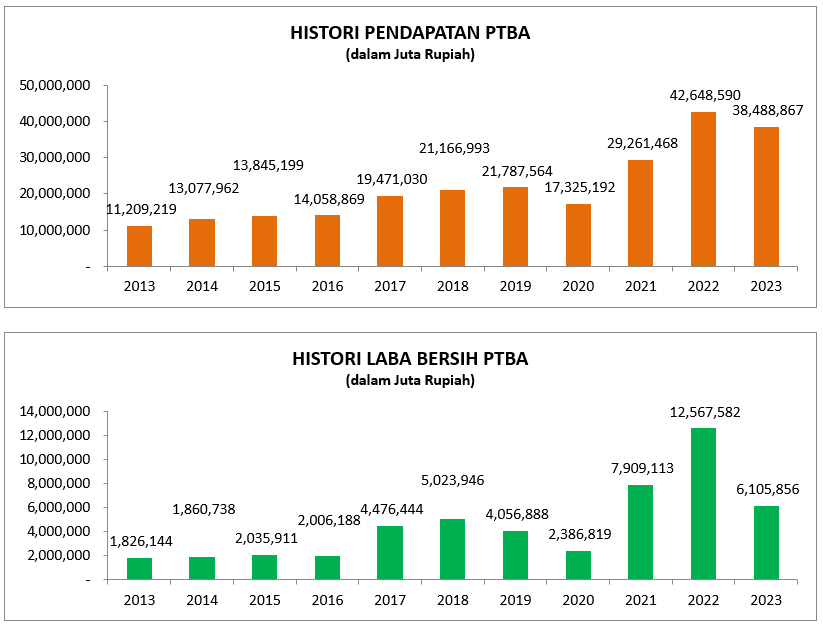

Secara historis, perusahaan pernah mencatatkan pendapatan tertingginya sepanjang masa pada tahun 2022 sebesar Rp 42,6 triliun. Salah satu faktor naiknya pendapatan ini karena harga batu bara secara global juga naik signifikan bahkan mencapai all time highnya.

Di sisi lain, pendapatan perusahaan pada tahun 2023 turun di bandingkan tahun 2023, salah satu faktor penyebab turunnya pendapatan ini adalah harga batu bara yang turun cukup signifikan di bandingkan tahun 2022.

Kemudian pada sisi bottom line, laba bersih perusahaan pada tahun 2022 juga mencetak kinerja all time highnya, dimana perusahaan mencatatkan laba bersih sebesar Rp 12,5 triliun.

Berbeda dengan tahun 2023, sepanjang tahun 2023 laba bersih PTBA mengalami penurunan cukup signifikan di bandingkan tahun 2022. Selain karena pendapatannya turun, beban pokok penjualan PTBA mengalami kenaikan sehingga menekan kinerja laba bersih tahun 2023.

Ada hal menarik dari PTBA, dimana pada sepanjang tahun 2023 secara tahunan kinerjanya mengalami penurunan signifikan baik dari sisi top line maupun bottom line nya. Namun, secara kuartalan cukup menarik, dimana pada kuartal keempat tahun 2023 PTBA mencatatkan kenaikan pendapatan secara kuartalan sebesar 21%, diikuti laba kotor naik 77% dan laba bersih naik signifikan sebesar 132%.

DIVIDEN, HUTANG BANK & OBLIGASI

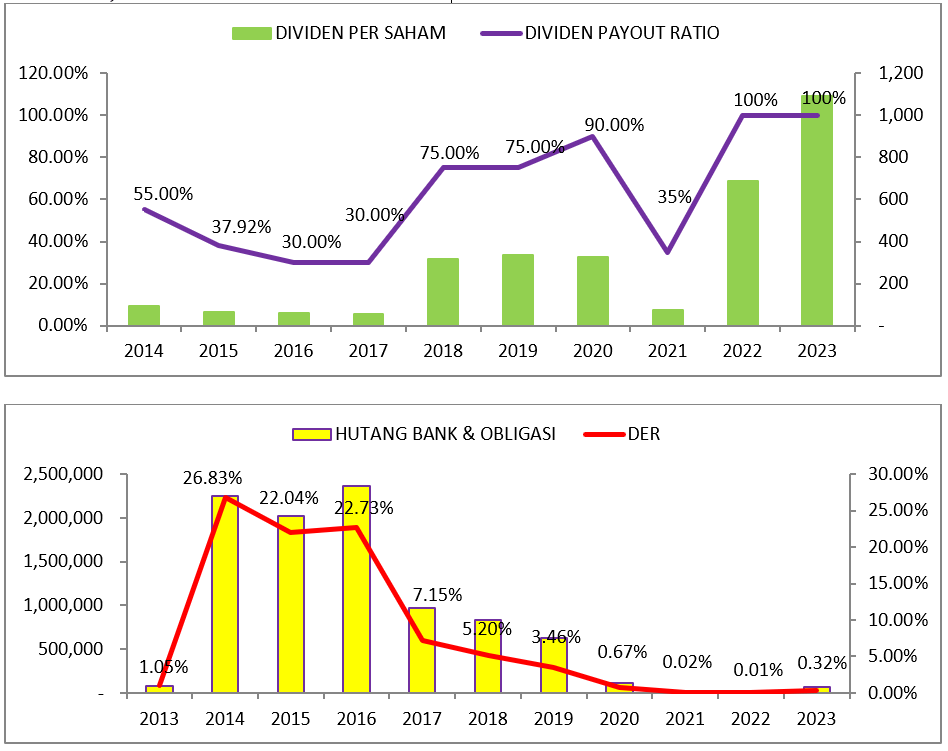

Menariknya lagi, perusahaan menunjukkan konsistensi dalam membagikan dividen kepada para pemegang sahamnya. Sejak tahun 2014, perusahaan secara konsisten membagikan dividen. Bahkan pada dua tahun terakhir, dividen payout ratio mencapai 100%, hal menunjukkan komitmen perusahaan untuk dalam mementingkan kepentingan para pemegang saham.

Di sisi lain, perusahaan menunjukkan komitmen yang kuat dalam memperbaiki hutang buruknya Pada tahun 2014, DER perusahaan mencapai 26,83%. Namun, dalam kurun waktu 9 tahun, perusahaan berhasil menurunkan DERnya secara signifikan hingga mencapai 0,23% di tahun 2023. Penurunan DER ini menunjukkan bahwa perusahaan telah berhasil mengurangi beban utangnya dan meningkatkan ekuitasnya, sehingga posisinya menjadi lebih sehat dan stabil.

VALUASI

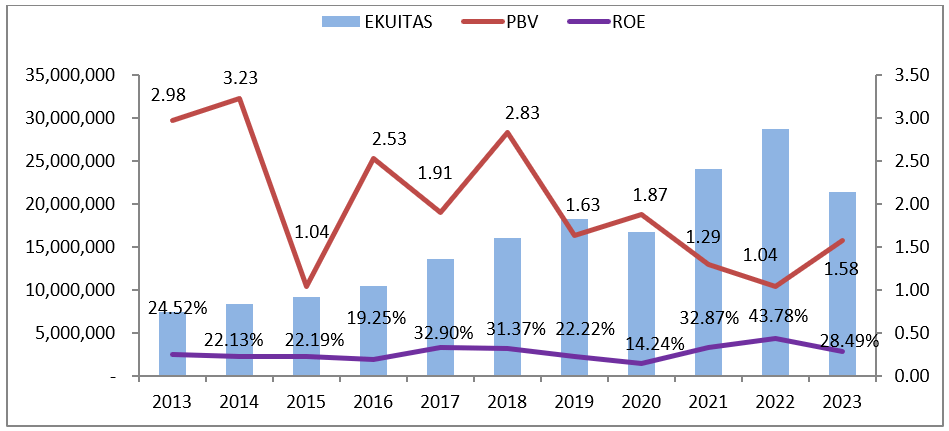

Pada saat artikel ini ditulis, PTBA diperdagangkan pada level harga 2940, dimana pada harga tersebut memiliki valuasi PBV sebesar 1,58x dengan ROE 28,49%. Menurut penulis, secara historis valuasi ini tergolong masih murah, karena saham PTBA pernah di perdagangkan pada valuasi PBV 3,23x dengan ROE 22,13%.

KESIMPULAN

PT Bukit Asam atau PTBA memiliki potensi untuk mengalami kenaikan kinerja di tahun 2024. Namun, hal ini tergantung pada dua faktor utama, yaitu kenaikan harga batu bara dan pencapaian target penjualan batu bara.

Dua faktor utama tersebut, yaitu penurunan suku bunga The Fed dan membaiknya perekonomian global, diprediksi akan mendorong kenaikan harga batu bara di tahun 2024. Kenaikan ini akan memberikan dampak positif bagi perusahaan-perusahaan batu bara, terutama bagi PTBA.

Di sisi lain, perusahaan menunjukkan komitmen kuat untuk menjaga kesehatan neracanya. Hal ini dibuktikan dengan DER yang hanya berkisar 0,32%. DER yang rendah menunjukkan bahwa perusahaan memiliki sedikit hutang dibandingkan dengan ekuitasnya, sehingga posisinya sangat sehat dan tidak ada potensi gagal bayar.

Selain itu, valuasi perusahaan saat ini tergolong murah dibandingkan dengan historisnya. Di harga 2940, PBV perusahaan adalah 1,58x. PBV ini tergolong rendah dibandingkan dengan rata-rata PBV historisnya yang sebesar 2,0x. Hal ini menunjukkan bahwa harga saham saat ini tergolong undervalue.

Ingin mendalami investasi saham dengan cara yang benar dan mendapatkan keuntungan maksimal? Bergabunglah dengan program Value Investing Mastery, klik gambar di bawah ini untuk informasi selanjutnya.