Prospek ADRO Usai Spin-Off Bisnis Batubara Termal AAI

- The Investor Team

- September 23, 2024

- 1:46 pm

Daftar Isi

TogglePergerakan Harga Saham

Harga saham ADRO sempat melonjak ke level 4.050 atau naik 9,38% pada tanggal 12 September 2024, setelah merilis keterbukaan informasi bahwa perusahaan akan melakukan spin-off bisnis batubara termal yaitu PT Adaro Andalan Indonesia (AAI), yang selama ini menjadi kontributor utama kinerja perusahaan. Dengan kontribusi AAI yang sangat besar untuk ADRO, bagaimana prospek ADRO kedepannya, apakah spin off batubara termal ini sebagai langkah yang tepat, mengingat perusahaan akan fokus dalam pengembangan ekonomi hijau?

Profil Perusahaan

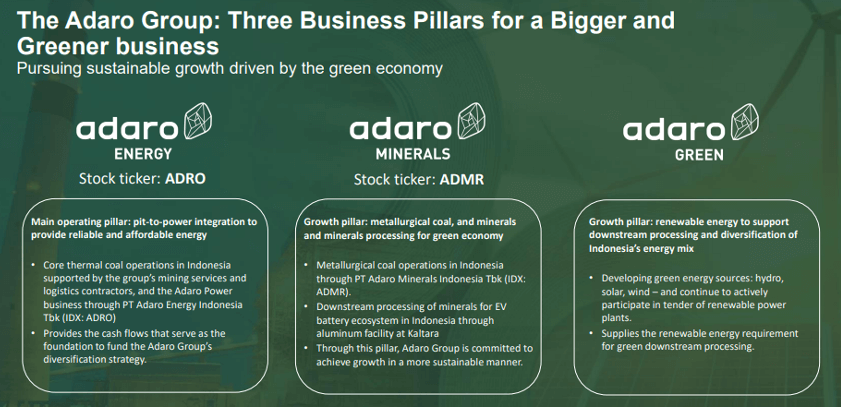

PT Adaro Energy Indonesia Tbk (ADRO) berdiri tahun 2004, dengan nama PT Padang Karunia, dan menjadi produsen energi terkemuka dengan bisnis di sektor pertambangan dan jasa batubara, energi terbarukan dan tidak terbarukan, utilitas, mineral, pengolahan mineral, dan infrastruktur pendukung. Kemudian pada tahun 2022, perusahaan melakukan penyederhanaan struktur bisnisnya menjadi tiga pilar pertumbuhan, yaitu Adaro Energy, Adaro Minerals, dan Adaro Green.

Adaro Energy merupakan pilar terbesar, dimana fokus utama pilar ini adalah batubara termal. Adaro Energy mengoperasikan rantai pasokan dari tambang sampai pembangkit listrik. Kemudian Adaro Minerals merupakan pilar kedua ADRO, saat ini terdiri dari aset batubara metalurgi, serta bisnis mineral dan pengolahan mineral. Batubara metalurgi merupakan komponen penting produksi baja, sedangkan pengolahan mineral sedang dipersiapkan menjadi bagian penting ekonomi hijau Indonesia. Adaro Green, merupakan pilar terbaru ADRO yang mencerminkan niat serius perusahaan dalam menjalankan ekonomi hijau Indonesia. Perusahaan sedang mempersiapkan bisnis-bisnis energi terbarukan melalui proyek pembangkit listrik tenaga air, angin dan surya.

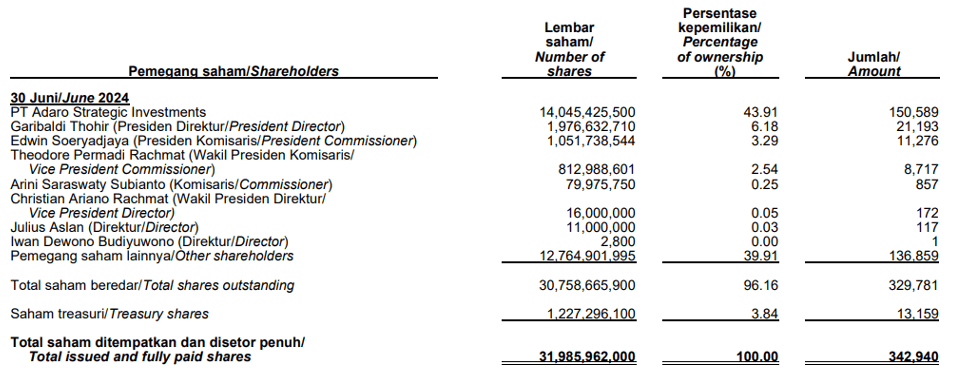

Pemegang saham ADRO terbesar adalah PT Adaro Strategic Investments yang memegang kepemilikan sebesar 43,91%. Banyak direksi dan komisaris yang juga memegang saham ADRO. Sedangkan pemegang saham lainnya memiliki kepemilikan sebesar 39,91%. Saham treasuri-nya sebesar 3,84%.

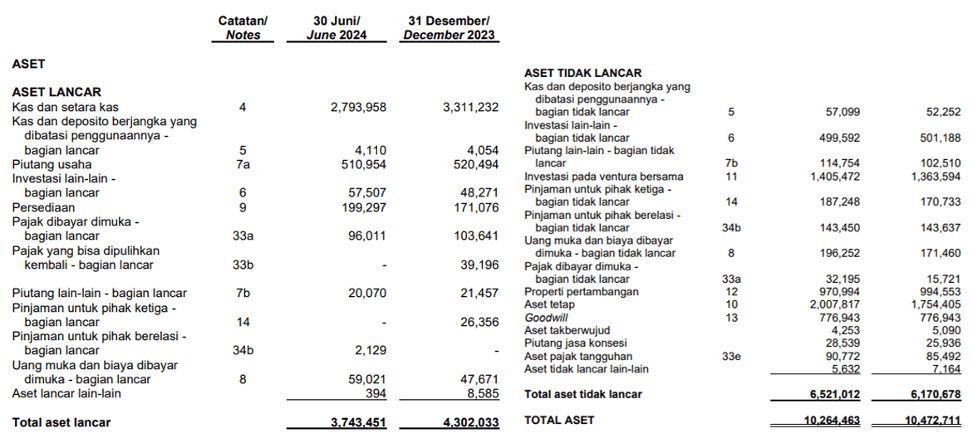

Neraca Keuangan Q2 2024

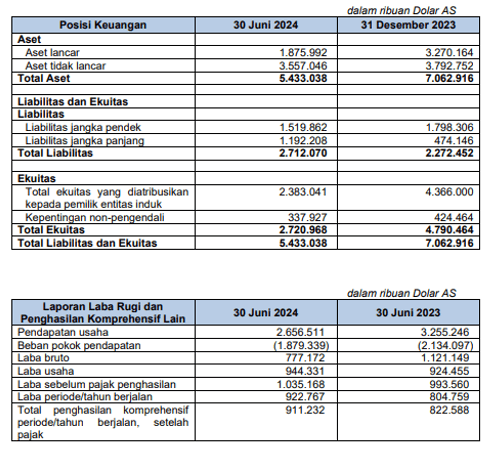

Dari sisi neraca, aset perusahaan mencatatkan penurunan tipis menjadi US$ 10,2 miliar. Perusahaan memiliki kas sebesar US$ 2,7 miliar, kas yang cukup berlimpah. Hutang buruk jangka pendek perusahaan sebesar US$ 809,9 juta, jauh jika dibandingkan dengan kas-nya. Sedangkan total hutang buruknya hanya US$ 1,2 miliar. Ekuitas perusahaan US$ 7,1 miliar, sehingga DER hanya 16,9% saja. Jadi untuk posisi neraca ADRO saat ini sangat sehat.

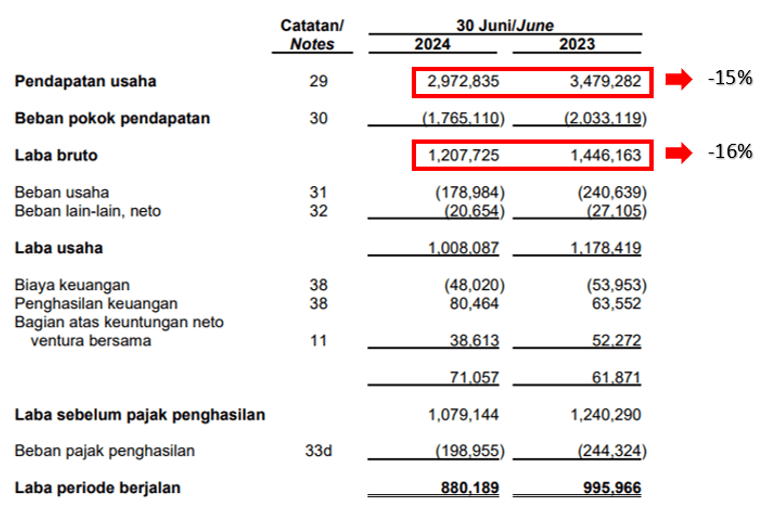

Laporan Laba Rugi Q2 2024

Pendapatan usaha pada Q2 2024 mencatatkan penurunan sebesar 15% menjadi US$ 2,9 miliar dari sebelumnya sebesar US$ 3,4 miliar. Sedangkan untuk laba brutonya turun 16% menjadi US$ 1,2 miliar.

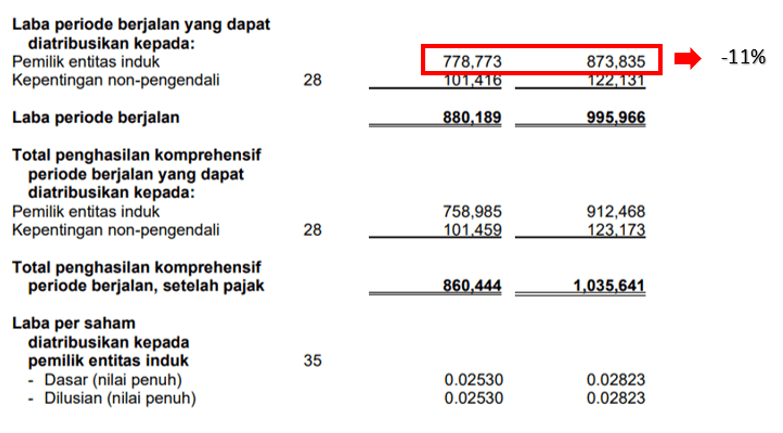

Dan laba bersih turun 11% menjadi US$ 778,7 juta dari sebelumnya US$ 873,8 juta. Persentase penurunan yang lebih sedikit karena adanya penurunan pada beberapa beban perusahaan, dan mencatat kenaikan dari penghasilan keuangan.

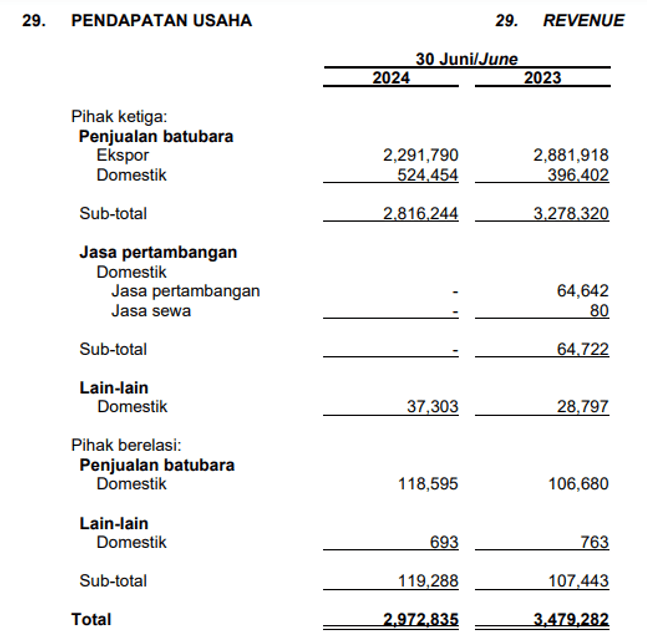

Pendapatan ADRO terbesar berasal dari penjualan batubara ekspor, mencapai US$ 2,29 miliar, atau 77% dari total pendapatan perusahaan. Ada juga penjualan batubara domestik US$ 643 juta yang berkontribusi 21,6%, kemudian ada pendapatan dari jasa pertambangan dan jasa sewa, serta lain-lain dengan kontribusi masih kecil.

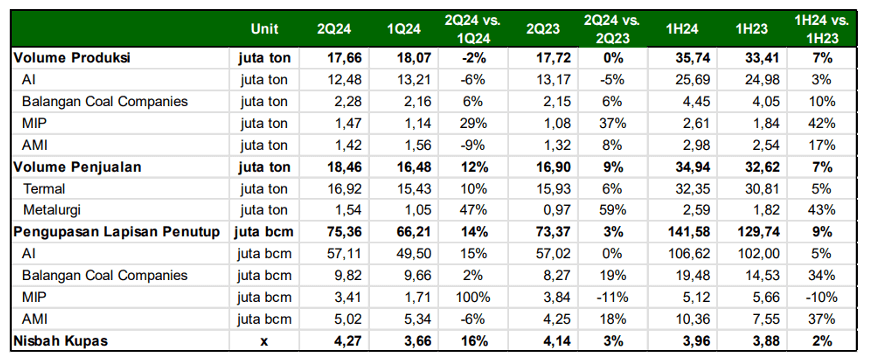

Pendapatan yang turun 15% karena turunnya harga jual rata-rata (ASP) sebesar 19%, meskipun volume penjualan berhasil naik 7% menjadi 34,94 juta ton. Batubara termal merupakan kontributor terbesar dibandingkan batubara metalurgi, dimana kontribusi volume penjualan batubara termal mencapai 92,5% dari total volume penjualan batubara ADRO.

Secara qoq, pendapatan perusahaan naik 6%. Volume penjualan batubara secara qoq berhasil naik 12%, namun tidak ada informasi berapa ASP secara qoq-nya, jika kita hitung dari sisi pendapatan batubara saja dibagi volume penjualannya, maka ASP-nya turun 4,6%. Hal ini membuat laba kotornya turun 8%, karena kenaikan volume penjualan tidak diimbangi ASP. Kemudian karena beban usaha yang turun 34%, dan ada bagian atas keuntungan neto ventura bersama yang naik signifikan membuat laba bersih naik 8%.

ADRO Spin-Off Bisnis Batubara Termal dan Prospeknya

ADRO akan melepas anak usahanya yaitu PT Adaro Andalan Indonesia (AAI) yang berfokus pada bisnis batubara termal. Melalui AAI, ADRO memiliki saham pada beberapa perusahaan pertambangan batubara termal, seperti PT Adaro Indonesia, PT Paramitha Cipta Sarana, PT Semesta Centramas, PT Laskar Semesta Alam, dan PT Mustika Indah Permai, yang memproduksi batubara termal. ADRO melalui AAI juga memiliki saham pada dua perusahaan pertambangan batubara termal yang saat ini sedang dikembangkan, yaitu PT Pari Coal dan PT Ratah Coal.

Jika melihat presentasi Q2 2024 ADRO, produksi batubara termal-nya itu hanya melalui PT Adaro Indonesia, Balangan Coal Companies (berisi PT Paramitha Cipta Sarana, PT Semesta Centramas, PT Laskar Semesta Alam), dan PT Mustika Indah Permai. Bisa diartikan, ADRO melepas segmen bisnis termal yang saat ini berkontribusi besar.

AAI sendiri punya kontribusi besar terhadap laporan keuangan ADRO, dimana asetnya AAI sebesar 52,9% dari aset ADRO, pendapatan 89,4%, dan laba bersih mencapai 104,8%.

Penjualan AAI ini akan dijual kepada seluruh pemegang saham ADRO, melalui crossing transaksi di BEI, dan perusahaan akan membagikan dividen kepada pemegang saham, yang bisa digunakan untuk membeli IPO AAI. Aksi ini dilakukan ADRO karena akan berfokus pada Adaro Minerals dan Adaro Green. Transaksi ini dilakukan agar ADRO dan AAI ini bisa berfokus terhadap bisnisnya masing-masing.

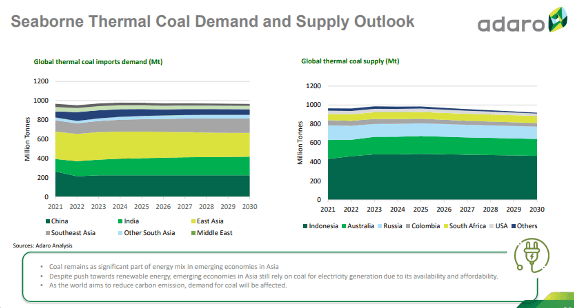

Spin-off AAI ini mungkin juga karena perusahaan melihat arah bisnis batubara termal akan menurun, dilain sisi karena fokus bisnis yang berbeda. Dari presentasi perusahaan, proyeksi permintaan batubara termal akan terus menurun sampai tahun 2030, begitupun sisi penawarannya, penyebab proyeksi yang turun ini bukan tidak lain karena meningkatnya penggunaan energi terbarukan yang lebih ramah lingkungan, bahkan ADRO sendiri memiliki target di tahun 2030 untuk kontribusi pendapatan non batubara termal bisa mencapai 50%.

Jadi gimana nih? Pada mau ikutan nebus AAI lewat ADRO? Atau nunggu AAI di secondary market saja?

###

Jika Anda tertarik untuk belajar lebih lanjut tentang investasi dan analisis saham, bergabunglah dengan program Value Investing Mastery. Klik gambar di bawah ini untuk mendaftar dan memulai perjalanan investasi Anda.