Pentingnya Harga Saham dan Struktur Kepemilikan

- apa itu saham pengendali, contoh kepemilikan publik, dampak kepemilikan masyarakat pada saham, faktor faktor yang mempengaruhi harga saham, kepemilikan publik adalah, kepemilikan saham masyarakat, Mengapa harga saham itu penting, perbedaan hak kepemilikan atas saham biasa dan saham preferen, struktur KEPEMILIKAN perusahaan

Pelajari mengapa harga saham itu penting, faktor-faktor yang mempengaruhi harga saham, kepemilikan perusahaan, saham pengendali, perbedaan hak kepemilikan, dan dampak kepemilikan masyarakat.

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Harga saham adalah faktor penting dalam dunia keuangan dan investasi. Investasi dalam saham adalah salah satu cara terbaik untuk membangun kekayaan jangka panjang. Pada artikel kami akan membahas beberapa pertanyaan dari teman-teman yang sudah mengirimkan pertanyaannya, sebelum ke pembahasan jangan lupa like, share dan follow kami untuk mendapatkan informasi seputar saham.

Beberapa pertanyaan menarik yang ditanyakan kepada kami adalah sebagai berikut:

1. Pertanyaan pertama muncul saat di youtube kami membahas emiten BAYU yaitu bagaimana tanggapan atau pandangan kami mengenai kepemilikan saham yang dimiliki masyarakat lebih dari 50% apakah bagus atau tidak?

Menurut kami walaupun kepemilikan masyarakat lebih dari 50% tidak menjadi masalah. Selama pemegang saham pengendali masih ada dan masih eksis sebagai pemilik emiten tersebut maupun dalam manajemen perusahaan. Banyak yang beranggapan jika kepemilikan saham yang dimiliki masyarakat lebih dari 50% akan berdampak pada harga sahamnya yang sulit naik. Pada tahun 2021 – 2022 lalu contohnya, kepemilikan masyarakat di saham BUMI mencapai 70%. Namun, Ketika BUMI menghasilkan laba sepanjang tahun 2021-2022 mencapai puncaknya, saat itupun harga sahamnya ikutan naik, bahkan bangun dari level gocapnya hingga level tertinggi di level harga Rp 200an/lembar saham. Emiten yang lain contohnya MDKA di mana kepemilikan masyarakatnya tidak mencapai 50% tapi pemilik pengendalinya yaitu SRTG tidak mencapai 20%. Walaupun pengendalinya tidak memiliki mayoritas kepemilikan MDKA, ketika kinerjanya bagus sepanjang tahun 2019 sampai 2022, harga sahamnya juga naik. Jadi menurut kami kepemilikan masyarakat di atas 50% tidak masalah, sepanjang pemilik pengendalinya masih eksis.

2. Pertanyaan selanjutnya adalah ketika kami mereview saham RGAS, apakah saham IPO dengan PBV wajar dan prospek cerah bisa untuk investasi?

Menurut kami, saham IPO tetap bisa untuk investasi. Sebagai contoh IPO CLEO di tahun 2017 dimana ketika IPO harga sahamnya naik terus-menerus mencapai puncaknya di tahun 2019. Misalkan kita ikut IPO CLEO di tahun 2017 hingga sekarang masih memilik posisi di CLEO maka kita bisa cuan ratusan persen. Dengan catatan sepanjang kinerjanya bagus.

3. Bagaimana membedakan saham berfundamental bagus dan saham gorengan?

Perlu diketahui yang mentriger harga saham secara natural itu ada 2 yang pertama kinerjanya dan yang kedua adalah katalis. Sering kita lihat beberapa harga saham yang sudah naik namun fundamentalnya atau kinerjanya belum naik. Kenaikan harga saham ini dikarenakan sudah ada katalis positif yang kuat. Begitu juga sebaliknya, ketika fundamental kinerjanya sudah bagus tapi ketika katalis yang masuk sangat negatif maka harga sahamnya pasti akan turun.

Bagaimana dengan saham gorengan? saham gorengan ini adalah saham yang tiba-tiba naik dengan sendirinya tanpa didukung oleh dua hal tadi. Hanya karena sosok dibalik saham tersebut muncul di media dan viral, maka harga sahamnya tiba-tiba naik. Saham gorengan ini sifatnya lebih ke spekulatif. Jika kita ingin investasi yang aman tenang dan tumbuh, kita cari saham-saham yang natural, kita pilih saham dengan kinerja yang bagus lalu kita hold saja.

4. Bagaimana cara mudah mengetahui kinerja perusahaan yang bagus atau jelek?

Laba rugi adalah cara mudah mengetahui kinerja perusahaan bagus atau jelek. Kami selalu melihat perusahaan yang bagus selama laba bersih naik. Disinilah kita harus analisa apakah kenaikan laba bersih itu di sebabkan karena adanya kenaikan omset, atau efisiensi atau karena jual asset? yang kita inginkan kenaikan laba bersih itu dikarenakan adanya kenaikan omset dan efisiensi. Bagaimana perusahaan jelek? Dapat kita lihat dari kinerja labanya, dimana kinerja labanya turun karena ekspansi gagal jadi omset turun. Yang terpenting bagaimana kita memproyeksi kinerja kedepan, bagaimana kinerja kedepannya, apakah bisa naik signifikan atau tidak. Bagaimana cara kita untuk bisa memproyeksikan tersebut, kita Analisa bisnisnya terlebih dahulu, kemudian laporan keuangannya dan valuasinya.

5. Pertanyaan ini diajukan saat kami membahas emiten BAYU yaitu perbandingan pendapatan dan laba bersihnya terlalu jauh, apakah angka tersebut masih ideal? dan bagaimana cara mengukurnya?

Kami simpulkan kasus ini adalah ketika selisih pendapatan dan laba bersihnya sangat jauh alias net profit marginnya sangat jauh. Dimana kita lihat kinerja kuartal kedua tahun 2023 lalu BAYU mencatat omset 1,1 Triliun tetapi laba bersihnya hanya 38 miliar saja. Ada investor yang hanya melihat net profit marginnya yang besar salah satu indikator perusahaan tersebut memiliki economic moat yang kuat punya kekuatan untuk menaikan harga jual dan harus kehilangan konsumennya. Ini membuat marginnya tebal. Tapi untuk emiten tertentu kita tidak bisa memaksakan hal tersebut. Misalkan, BAYU ini adalah perusahaan jasa dengan penjualan tiket. jika berbicara mengenai perusahaan jasa maka marginnya tidak bisa besar. Kami tidak terlalu melihat apakah perusahaan memiliki economic moat yang tinggi atau tidak. Untuk kami yang terpenting adalah kenaikan laba bersihnya. Ketika labanya naik signifikan itu yang menarik untuk kami.

Itulah kelima pertanyaan dari teman-teman yang sudah kami bahas, tunggu artikel selanjutnya dengan informasi yang lebih menarik lagi seputar saham, semoga bermanfaat.

Jika Anda tertarik untuk mengembangkan pengetahuan Anda lebih lanjut tentang investasi saham yang cerdas, kami mengundang Anda untuk bergabung dalam program Value Investing Mastery kami. Klik gambar di bawah ini untuk mendapatkan informasi lebih lanjut dan mulailah perjalanan investasi Anda dengan bijak.

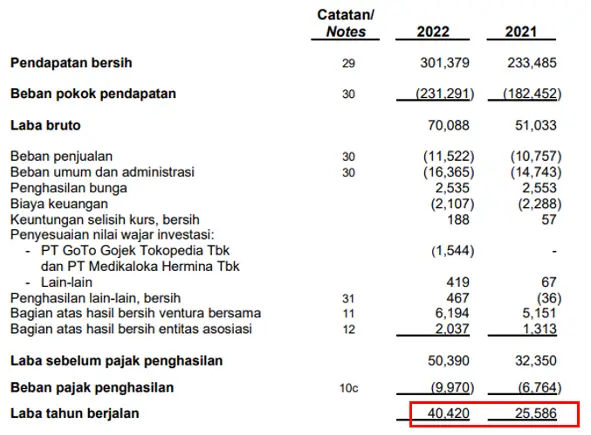

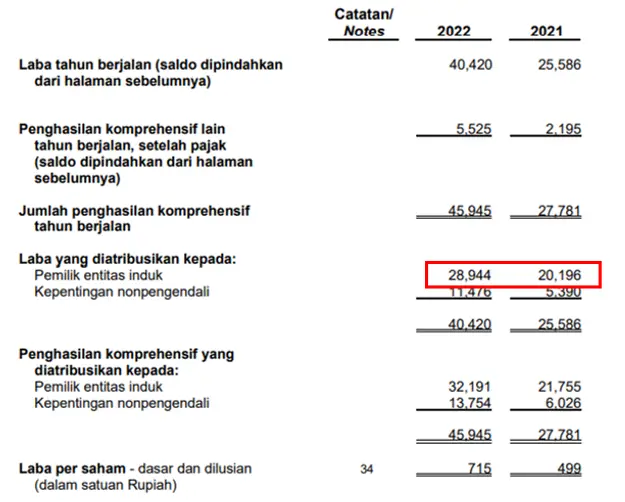

Berapa yang sebenarnya menjadi laba pemilik entitas induk, ternyata tidak semua, laba yang diatribusikan kepada pemilik entitas induk sebesar Rp 28,9 triliun. Dimana Rp 11,4 triliun untuk kepentingan non pengendali. Artinya misalkan kalau kita akuisisi 100% ASII, maka laba yang menjadi hak kita hanya Rp 28,9 triliun. Jadi bukan Rp 40,4 triliun. Maka dari itu untuk menghitung rasio baik itu PER atau ROE, yang dihitung adalah laba yang diatribusikan kepada pemilik entitas induk, bukan total laba tahun berjalan.

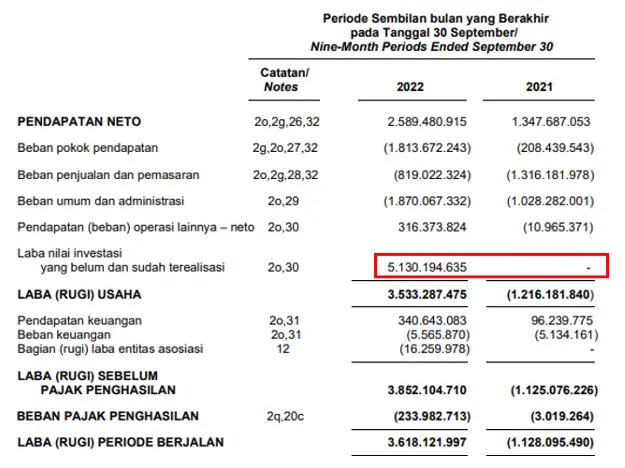

Contoh berikutnya adalah laporan laba rugi dari Bukalapak (BUKA), dimana disini laba rugi periode berjalan Rp 3,6 triliun. Sedangkan omsetnya Rp 2,5 triliun. Kenapa bisa laba seperti ini? Karena ada laba lain-lain, yaitu laba nilai investasi yang belum dan sudah terealisasi sebesar Rp 5,1 triliun. Jadi ada laba yang bukan dari kegiatan operasional utamanya. Apabila laba ini dihapus, maka BUKA masih dalam kondisi rugi. Sehingga kita harus memeriksa laba bersih yang dihasilkan ini adalah benar-benar dari kenaikan omset atau dari laba lain-lain. Hal tersebut bukan kegiatan operasional utama dari emiten BUKA, jadi kurang bagus kalau misalkan kita memilih kondisi laba rugi yang seperti ini.

Dengan pemahaman yang mendalam tentang laporan laba rugi, Anda dapat membuat keputusan investasi yang lebih cerdas. Untuk mempelajari lebih lanjut tentang strategi dan analisis investasi, bergabunglah dengan Program Value Investing Mastery kami. Klik gambar di bawah ini untuk informasi lebih lanjut.