Memahami Laporan Keuangan: Cara Mudah Membaca dan Analisa Laporan Arus Kas

Temukan analisa dan cara mudah dalam membaca Laporan Arus Kas dengan panduan singkat ini

Daftar Isi

ToggleSebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Pengantar

Laporan arus kas merupakan alat vital yang melacak pemasukan dan pengeluaran aktual perusahaan selama jangka waktu tertentu, memberikan gambaran yang jelas tentang likuiditas perusahaan. Ini berlawanan dengan laporan laba rugi, yang mendasarkan angkanya pada prinsip akuntansi yang mungkin tidak selalu mencerminkan transaksi kas nyata. Misalnya, jika perusahaan A menjual mobil seharga Rp 1 Miliar tetapi hanya menerima pembayaran tunai sebesar Rp 600 juta, dengan sisanya dijadwalkan untuk pembayaran nanti, laporan laba rugi akan mencatat penjualan penuh sebesar Rp 1 Miliar. Sementara itu, laporan arus kas hanya akan menunjukkan penerimaan kas sebesar Rp 600 juta, dengan sisanya tercatat sebagai piutang. Demikian pula, jika perusahaan A membeli sparepart senilai Rp 200 juta dengan pembayaran yang ditangguhkan, laporan arus kas tidak akan mencerminkan keluaran kas hingga pembayaran tersebut dilakukan, meskipun persediaan akan meningkat di neraca. Dalam konteks ini, kita akan membahas konsep ” arus kas,” membahas cara membaca laporan arus kas, dan mengenali pentingnya pemahaman terhadap perbedaan antara prinsip akuntansi dan realitas kas dalam pelaporan keuangan.

Mengenali Perbedaan dalam Pelaporan Keuangan

Perbedaan dalam pelaporan keuangan muncul karena prinsip akuntansi mengakui transaksi berdasarkan peristiwa yang terjadi, bukan pada saat kas berpindah tangan. Misalnya, penjualan yang terjadi meskipun pembayaran belum diterima, atau pembelian yang diakui meskipun pembayaran belum dilakukan. Dalam contoh ini, penjualan Rp 1 miliar hanya menerima pembayaran tunai Rp 600 juta dan sisanya menjadi piutang, menunjukkan bahwa laporan laba rugi mencatat penjualan berdasarkan pengiriman barang, bukan penerimaan kas. Sedangkan pembelian Rp 200 juta yang belum dibayar langsung menjadi utang dan persediaan, meski kas belum keluar. Ini memperlihatkan pentingnya laporan arus kas untuk menunjukkan realitas arus kas sebenarnya.

Laporan arus kas terbagi dalam tiga kategori yaitu operasi, investasi, dan pendanaan. Arus kas operasional menangani semua transaksi kas sehari-hari dari operasi bisnis. Arus kas investasi berkaitan dengan pembelian aset tetap untuk ekspansi, yang mencerminkan pengeluaran modal (capex). Arus kas pendanaan mencatat perubahan dalam struktur modal, seperti pengambilan atau pembayaran utang dan penerbitan obligasi, serta pembayaran dividen. Ini menunjukkan bagaimana berbagai kegiatan perusahaan mempengaruhi posisi kasnya dan mengapa memahami perbedaan antara prinsip akuntansi dan manajemen kas penting untuk analisis keuangan yang akurat.

Contoh Analisis Arus kas

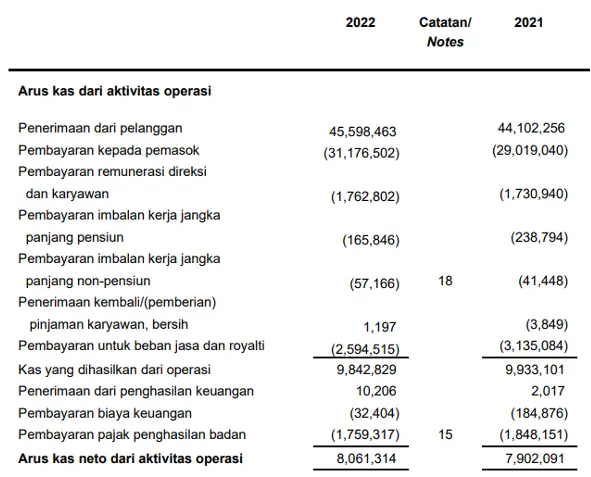

Sebagai contoh, dalam laporan arus kas di atas untuk tahun 2022, perusahaan menerima Rp 45,5 triliun dari pelanggan dan membayar Rp 31,1 triliun kepada pemasok. Ini menunjukkan bahwa perusahaan menghasilkan uang yang kemudian sebagian digunakan untuk membayar supplier. Uang yang tersisa digunakan untuk keperluan lain seperti gaji dan remunerasi bagi direksi dan karyawan. Biaya keuangan, seperti bunga pinjaman, juga tercatat dalam laporan arus kas ini, sementara pembayaran pokok pinjaman dicatat dalam bagian pendanaan. Dari contoh di atas perusahaan berhasil menghasilkan arus kas operasional positif sebesar Rp 8 triliun, yang merupakan indikator positif bagi perusahaan.

Kesimpulan

Memahami analisa arus kas adalah langkah krusial dalam membaca dan menganalisis laporan keuangan. Dalam menganalisis laporan arus kas operasional, kita dapat membandingkan penerimaan kas dari penjualan dengan total penjualan yang dilaporkan di laporan laba rugi, serta dengan jumlah piutang dagang di neraca. Jika terjadi peningkatan penjualan namun penerimaan kas menurun dan piutang dagang meningkat, ini menimbulkan pertanyaan tentang kemungkinan piutang yang tidak tertagih. Peningkatan piutang dagang bisa menjadi normal tetapi perlu diselidiki lebih lanjut, terutama jika terjadi bersamaan dengan penurunan penjualan, yang bisa mengindikasikan risiko piutang tak tertagih yang lebih tinggi. Analisis selanjutnya adalah membandingkan arus kas bersih dengan penjualan di laporan laba rugi. Contoh dari gambar di atas memiliki penjualan Rp 41,2 triliun dan arus kas bersih Rp 8 triliun, yang berarti sekitar 20% dari setiap penjualan berkontribusi pada arus kas bersih. Angka ini menunjukkan efisiensi operasional yang baik dalam menghasilkan kas dari penjualan.

Bergabunglah sekarang dengan program Value Investing Mastery untuk memperdalam pengetahuan Anda. Klik gambar di bawah ini untuk mendapatkan akses eksklusif dan tingkatkan keuntungan finansial Anda.