Cara Membaca Laporan Keuangan Perusahaan

Temukan rahasia perbedaan laporan keuangan saham dan perusahaan. Pahami laba rugi, neraca, dan arus kas.

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Dalam menjalankan bisnis, pemahaman yang mendalam tentang laporan keuangan sangat penting. Laporan keuangan terdiri dari laba rugi, neraca dan arus kas. Fungsi laporan arus kas ini adalah laporan untuk menyampaikan informasi yang berkaitan dengan pemasukan atau pengeluaran kas dalam periode tertentu. Artinya laporan ini menunjukkan pergerakan uang secara riil. Berbeda dengan laporan laba rugi yang mengacu kepada prinsip-prinsip akuntansi, sehingga menyebabkan terjadi perbedaan antara pencatatan di laporan laba rugi dengan pencatatan nilai riil kas yang berada di laporan arus kas.

Ilustrasinya seperti ini, perusahaan ABC menjual komputer senilai Rp 1 Miliar kepada pembeli, tetapi pembeli hanya membayar secara cash Rp 600 juta saja, sisa Rp 400 juta dibayar tempo 90 hari. Perusahaan ABC membeli komponen komputer dari supplier senilai Rp 200 juta dan dibayar tempo selama 30 hari. Artinya perusahaan ABC ini berhutang dagang kepada supplier sebesar Rp 200 juta. Bagaimana pencatatan dalam laporan keuangan ABC, di dalam laporan laba rugi perusahaan ABC sudah menjual Rp 1 Miliar, jadi ketika barang sudah diantar ke konsumen, entah itu sudah dibayar atau tidak atau belum, maka sudah terjadi penjualan senilai Rp 1 miliar. Tapi dalam laporan arus kas, kas yang diterima bukan Rp 1 miliar, melainkan hanya Rp 600 juta saja. Yang Rp 400 juta menjadi piutang dalam aset perusahaan. Kemudian ketika perusahan ABC ini membeli perangkat dari supplier Rp 200 juta dan semuanya dihutang, maka di dalam laporan arus kas pembayaran kepada pemasok masih Rp 0, Rp 200 juta akan dicatat disisi liabilitas menjadi utang usaha sebesar Rp 200 juta, dan didalam aset perusahaan tetap akan bertambah persediaan sebesar Rp 200 juta, karena tadi perusahaan membeli perangkat dari supplier senilai Rp 200 juta. Jadi inilah perbedaan pencatatan di neraca, laporan arus kas, dan laporan laba rugi.

Kenapa terjadi perbedaan seperti itu? Dalam prinsip akuntansi setiap barang yang sudah dikirim dan diterima oleh pembeli maka harus dicatat sebagai penjualan walaupun perusahaan belum menerima pembayaran. Dalam prinsip akuntansi walaupun suatu pembelian barang belum dibayar, namun jika barang sudah diterima perusahaan harus dicatat sebagai pembelian dengan hutang (liabilitas) dan barang tersebut menjadi persediaan, seperti contoh tadi ketika perusahan membeli dari supplier Rp 200 juta. Sehingga proses pencatatan kedua transaksi tersebut di dalam laporan laba rugi tidak mencerminkan pergerakan kas secara riil, maka diperlukan laporan arus kas, seperti tadi penjualan Rp 1 miliar, tapi duit yang diterima hanya Rp 600 juta, kemudian pembelian dari supplier sebanyak Rp 200 juta, sebenarnya perusahaan belum mengeluarkan duit, tapi barang sudah diterima.

Laporan arus kas terbagi menjadi tiga kelompok, yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Kita jelaskan sedikit arus kas investasi dan pendanaan. Arus kas dari aktivitas investasi ini adalah ketika perusahaan akan melakukan ekspansi, biasanya dengan menambah aset tetap dan sebagainya, maka dicatat dalam laporan arus kas investasi, gampangnya capex-nya perusahaan dicatat disini. Kemudian untuk arus kas dari aktivitas pendanaan ini mencatat bagaimana kondisi perusahaan ketika perusahaan menambah hutang bank atau menerbitkan obligasi, maupun pembayaran hutang bank atau pembayaran obligasi yang jatuh tempo, jadi ketika perusahaan akan menambah hutang bank maka akan dicatat disini, atau misalkan perusahaan membayar sebagian hutang banknya (bukan hutang dagang) maka dicatat disini. Termasuk pembayaran dividen juga dicatat di aktivitas pendanaan ini. Itulah kenapa sebelumnya di liabilitas kemarin, hutang buruk disendirikan, karena proses pencatatannya berbeda di arus kas aktivitas pendanaan.

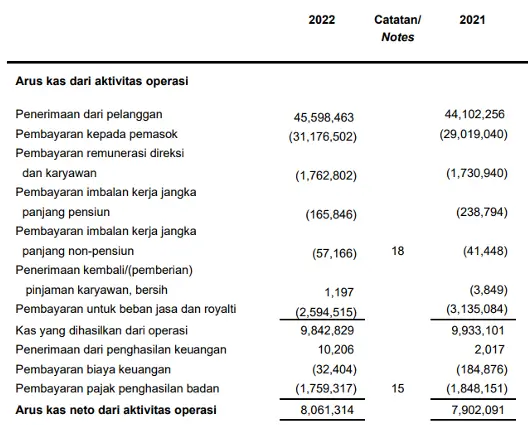

Dan untuk arus kas aktivitas operasi ini fungsinya untuk mencatat semua pemasukan dan pengeluaran uang kas dari hasil aktivitas operasional perusahaan. Jadi semua pemasukan dari hasil penjualan akan dicatat di baris paling atas, dan di baris-baris selanjutnya yang akan menjadi pengurang, hasil akhir dari penjumlahan dan pengurangan tersebut akan menjadi arus kas bersih dari aktivitas operasi.

Contohnya laporan arus kas UNVR 2022, penerimaan dari pelanggan Rp 45,5 triliun, dan pembayaran kepada pemasok Rp 31,1 triliun. Artinya perusahaan mendapatkan kas kemudian sebagian kas tersebut digunakan untuk membayar kepada supplier, dan sisanya digunakan untuk pembayaran lain-lain seperti pembayaran remunerasi direksi & karyawan, dan sebagainya. Termasuk juga ketika perusahaan harus membayar beban keuangan berupa bunga bank, itu juga dicatat disini, jadi yang dicatat mengenai biaya keuangan ini adalah beban bunganya saja. Tapi kalau mencatat pokok pinjaman itu ada di arus kas aktivitas pendanaan, dari 45 triliun ini perusahaan masih bisa menghasilkan arus kas dari aktivitas operasi sebesar Rp 8 triliun, dan ini bagus.

Apa yang perlu di analisa dari laporan arus kas operasi? Pertama kita bisa membandingkan antara penerimaan kas hasil penjualan di laporan arus kas dengan nilai penjualan di dalam laporan laba rugi serta angka piutang dagang di neraca. Contoh kasus: jika perusahaan mencatat penjualan yang terus naik, tetapi nilai penerimaan kas dari hasil penjualan justru turun dan piutang dagang selalu naik, maka akan menjadi tanda tanya besar yang artinya perlu dikaji lebih lanjut apa penyebabnya? Apakah piutang dagangnya tidak tertagih, dan sebagainya.

Jadi kita bisa cek, ketika penjualan naik terus, tapi piutang dagang naik terus, sebenarnya itu hal normal tapi kita perlu cek lagi, apalagi misalkan penjualan turun dan piutang dagangnya naik, berarti ada potensi piutang yang tidak tertagih, dan itu menjadi warning alias kas yang diterima perusahaan nanti tidak sebesar piutangnya. Kedua, melihat berapakah nilai arus kas bersih dibandingkan dengan penjualan di dalam laporan laba rugi, contohnya UNVR tahun 2022, penjualan atau omsetnya sebesar Rp 41,2 triliun. Sedangkan arus kas bersih Rp 8 triliun. Kesimpulannya setiap rupiah penjualan UNVR akan menghasilkan kas sebesar 20%, dan ini bagus. Dari penjualan Rp 41,2 triliun menghasilkan arus kas bersih Rp 8 triliun, artinya 20% dari penjualan atau omset UNVR akan menghasilkan kas bersih, ini angka yang bagus.

Untuk mendapatkan pemahaman yang lebih mendalam tentang laporan keuangan dan meningkatkan keputusan investasi Anda, bergabunglah dengan program Value Investing Mastery sekarang. Klik gambar di bawah ini dan mulailah perjalanan menuju pemahaman keuangan yang lebih baik.