Memahami Bagaimana Bisnis Model Perbankan

- The Investor Team

- January 22, 2024

- 1:28 pm

Daftar Isi

ToggleSebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Pengantar

Setelah kami membahas Bisnis Model Perusahaan Nonbank, dalam artikel ini kami akan membahas Bisnis Model Perbankan. Sebagai seorang investor, kita harus paham dengan perusahaan apa yang akan kita invest. Dalam ekosistem keuangan, bisnis model perbankan melibatkan fungsi utama bank sebagai pihak yang menghimpun dana simpanan dari masyarakat, dikenal sebagai Dana Pihak Ketiga (DPK). Fokus pada strategi ini menjadikan bank sebagai broker yang mengelola persediaan dari dana simpanan masyarakat sebagai liabilitas.

Fungsi Bank

Apa fungsi bank secara umum? Bank dalam melakukan kegiatan operasionalnya adalah mereka menghimpun dana simpanan dari masyarakat atau biasa kita sebut sebagai DPK (dana pihak ketiga) yaitu berupa tabungan, deposito, dan giro. Kemudian bank ini setelah menghimpun dana masyarakat, akan menyalurkannya dalam bentuk kredit, jadi artinya bank ini hanya sebagai broker saja. Maka karena bank ini hanya sebagai broker, broker ini bisa kita simpulkan persediaan dari bank itu adalah dana simpanan masyarakat atau DPK ini.

Jadi kalau bank ini tidak punya dana simpanan dari masyarakat, maka bisa dikatakan bank ini tidak punya persediaan. Tapi berbeda dengan perusahaan pada umumnya, dimana persediaan itu sebagai aset, tapi karena persediaannya perbankan ini wajib dikembalikan kepada nasabah, maka bisa disimpulkan bahwa persediaan ini adalah liabilitas. Jadi, karena bank ini punya kewajiban mengembalikan dana simpanan nasabahnya, maka persediaan yang kita sebut dana pihak ketiga ini harus dikembalikan, maka dicatat sebagai liabilitas.

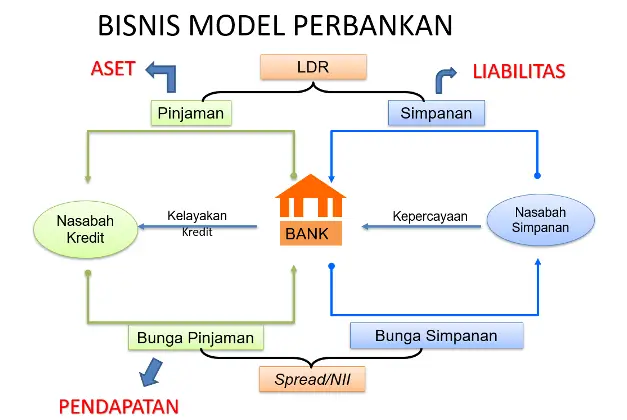

Bisnis Model Perbankan

Sekarang kita coba gambarkan secara umum bisnis model perbankan, di mana menghimpun dana masyarakat, dan menyalurkannya dalam bentuk kredit. Bagannya seperti berikut, bank ada nasabah simpanan, jadi bank ini akan ada dana nasabah simpanan, ini akan menabung ke bank, kenapa nasabah simpanan ini akan nabung ke bank? Faktornya adalah kepercayaan.

Kemudian ketika nasabah ini menyimpan uangnya itu dalam bentuk entah itu tabungan, giro, atau deposito itu kita sebut simpanan atau dana pihak ketiga tadi. Kemudian bank itu wajib membayarkan bunga simpanan kepada nasabah simpanan. Jadi disini ada beban bunga simpanan. Kemudian bank setelah menerima dana dari masyarakat, bank ini akan menyalurkan dalam bentuk kredit yang dimana biasanya akan ada analisa kelayakan kredit, dan ketika si nasabah ini memang dia layak untuk diberikan kredit, maka disinilah si bank akan memiliki aset berupa pinjaman. Dalam hal ini entah itu modelnya perbankan konvensional atau syariah, model bisnisnya ini juga sama. Kemudian ini kita sebut sebagai pinjaman, dan si nasabah kredit otomatis wajib membayar bunga pinjaman, bisa berupa bunga atau sistem bagi hasil untuk bank syariah.

Antara simpanan dan pinjaman, itu kita sebut sebagai LDR atau loan to deposit ratio, yang dimana harus kita hitung, apakah simpanan lebih besar dari pinjaman atau sebaliknya, karena tidak mungkin bank akan menyalurkan pinjaman jika angka simpanannya dibawah pinjaman. Kalau misalkan terjadi seperti itu, dan ternyata memang kita lihat perbankan di Indonesia ini banyak dimana pinjaman lebih tinggi dari simpanan, maka itu risiko tinggi.

Kemudian kalau kita hitung juga mengenai selisih antara bunga pinjaman dengan bunga simpanan, itu yang kita sebut NII (Net Interest Income). Bisa kita sebut kalau kita bicara mengenai bisnis konvensional biasa, selisih antara bunga pinjaman dan bunga simpanan itu adalah laba bruto bank.

Dalam pencatatan di dalam laporan keuangan juga berbeda-beda, yang pertama simpanan ini dicatat di bank sebagai liabilitas, dan pinjaman ini disisi aset, bunga pinjaman ini menjadi pendapatannya.

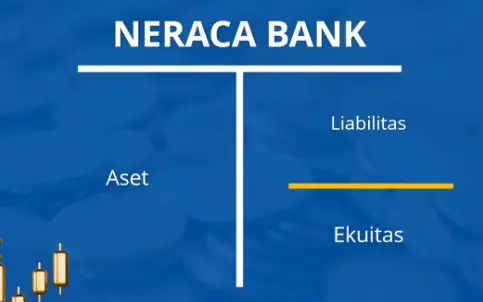

Sekarang kita masuk ke neraca perbankan, jadi kalau di dalam perusahaan nonbank, kita lihat neraca itu dibagi menjadi dua, kiri kanan, aktiva dan pasiva, kemudian disisi aktiva ada aset, itupun dibagi dua yaitu aset lancar dan tidak lancar, dan disisi kanan atau pasiva ada liabilitas dan ekuitas, untuk liabilitas juga dibagi dua yaitu liabilitas jangka pendek dan jangka panjang.

Pencatatan Neraca Bank

Bagaimana dengan bank? Bank berbeda, kalau neraca bank itu disisi kiri atau aset maupun disisi liabilitas itu tidak ada pembagian untuk jangka pendek dan panjang. Jadi, disini bisa kita lihat neraca bank itu ketika kita lihat aset perbankan, ya sudah aset itu saja, tidak ada aset lancar maupun aset tidak lancar, begitu juga dengan liabilitas tidak ada jangka pendek dan jangka panjang, untuk ekuitasnya sama pasti ada modal disetor dan saldo laba.

Pencatatan di neraca bank, karena persediaan bank ini adalah uang nasabah simpanan yaitu entah itu berupa tabungan, giro, dan deposito, itu dicatat sebagai liabilitas. Karena ada kewajiban untuk mengembalikan ke pemilik dana atau nasabah simpanan. Makin besar liabilitas bank, atau dana simpanan berarti semakin bagus, artinya kalau semakin besar berarti orang-orang atau masyarakat ini makin percaya kepada bank tersebut liabilitasnya besar. Jadi kalau liabilitas bank itu besar, itu bagus. Aset utama bank itu adalah pinjaman ke nasabah kredit, jadi kalau kreditnya itu menjadi pos terbesar didalam perbankan itu adalah hal yang wajar, kecuali kalau kreditnya kecil, yang besar adalah surat berharga berarti itu bukan bank tapi perusahaan investasi.

Kesimpulan

Sebagai nasabah bank, harus menyadari pentingnya peran bank dalam mengelola Dana Pihak Ketiga (DPK). Kepercayaan menjadi faktor utama dalam memilih untuk menyimpan dana dan menggunakan layanan kredit. Proses analisis kelayakan kredit dan Loan to Deposit Ratio (LDR) menjadi penilaian kritis dalam memilih bank.

Tingkatkan kemampuan Anda dalam investasi saham dan bergabunglah dalam program Value Investing Mastery. Klik gambar di bawah ini untuk informasi lebih lanjut dan raih kesempatan untuk mengoptimalkan investasi Anda.