Market Outlook 2025: Dinamika Ekonomi di Tengah Transisi

- The Investor Team

- January 4, 2025

- 9:49 am

Daftar Isi

ToggleTahun Penuh Dinamika?

Tahun 2025 diprediksi menjadi tahun yang penuh tantangan, seiring dengan transisi pemerintahan baru di Amerika Serikat dan Indonesia. Di AS, peralihan pemerintahan baru akan membawa arah kebijakan ekonomi yang dapat memengaruhi pasar global, mulai dari kebijakan suku bunga hingga strategi perdagangan internasional.

Indonesia juga memasuki kebijakan baru dengan berfokus pada target pertumbuhan ekonomi yang ambisius secara jangka panjang, dengan mengeluarkan banyak kebijakan dalam mendorong daya beli masyarakat di tahun 2025. Sementara China yang menjadi mitra dagang terbesar Indonesia masih menghadapi tantangan besar akibat sektor properti yang masih lemah.

Kondisi ini membuat investor cukup khawatir dengan arah IHSG ke depannya, karena dengan adanya pemangkasan suku bunga, ternyata di lain sisi masih ada transisi pemerintah baru yang belum tentu akan berdampak baik secara langsung di tahun 2025.

Amerika Serikat, Fokus pada Ekonomi Domestik

Pemerintahan baru AS yang akan dipimpin Trump memprioritaskan kebijakan ekonomi yang mendukung pertumbuhan domestik, dengan kebijakan proteksionis. Tarif impor tinggi diterapkan untuk melindungi industri lokal, namun kebijakan ini memunculkan konsekuensi, seperti inflasi tinggi, karena dengan tarif impor yang tinggi, harga barang akan melonjak, menyebabkan peningkatan inflasi domestik. Jika inflasi melonjak, maka pemangkasan suku bunga The Fed akan melambat.

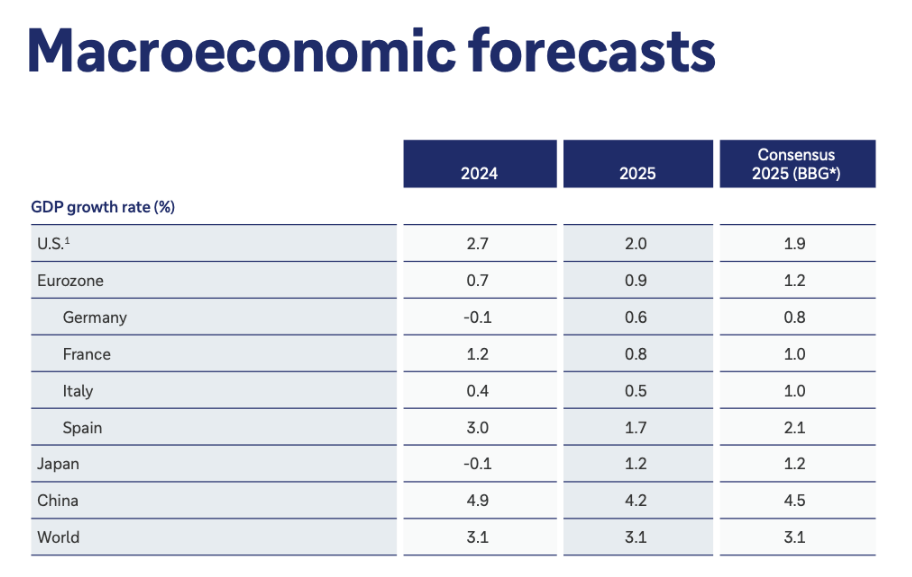

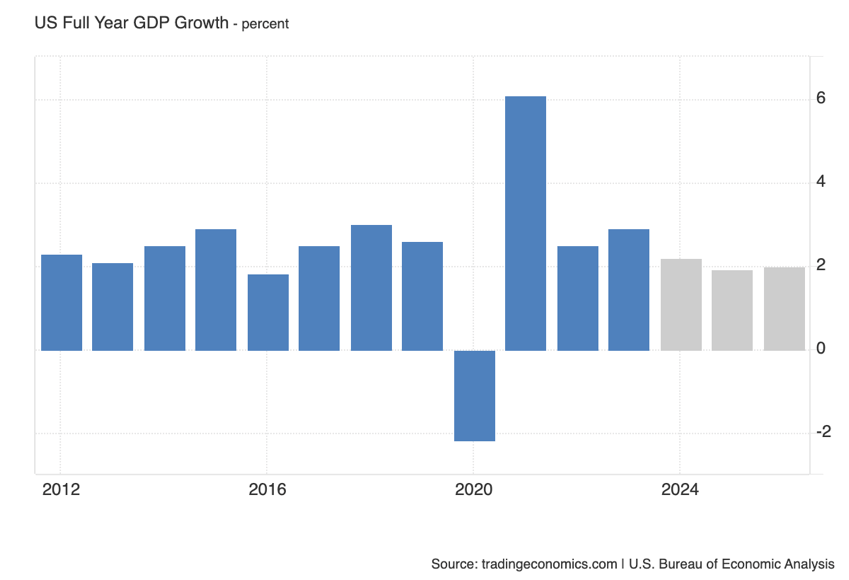

Banyak yang memprediksi pertumbuhan ekonomi AS di tahun 2025 nanti berkisar di angka 2%. Dari Vanguard, GDP growth rate AS diproyeksi mencapai 2% di tahun 2025, sedangkan dari proyeksi Bloomberg berada di 1,9%. Ini lebih rendah dibandingkan forecast tahun 2024 di angka 2,7%, dan jika melihat dara riil tahun 2023 itu mencapai 2,9%.

Proyeksi dari tradingeconomics, GDP growth rate setahun penuh di Amerika Serikat akan melambat pada tahun 2024 lalu menjadi 2,2%, dari tahun 2023 yang mencapai 2,9%. Sedangkan proyeksi tahun 2025 menjadi 1,9%, dan tahun 2026 mulai membaik di angka 2%.

Hal ini memperlihatkan kepada kita, bahwa masih akan ada penyesuaian dari masa transisi pemerintahan baru pada tahun 2025. Dan ini yang perlu kita lihat nanti bahwa mungkin saja semester pertama tahun 2025 IHSG akan lesu atau cukup volatile dengan banyaknya sentimen.

The Fed juga berpotensi akan memangkas suku bunga sebanyak 50 bps saja di tahun 2025, padahal sebelumnya diproyeksi akan dipangkas 100 bps. Hal ini membuat pergerakan indeks saham AS maupun Indonesia turun, bahkan Rupiah melemah menuju Rp 16.300 per dolar AS.

Sampai akhirnya rilis data inflasi PCE AS yang terbaru lebih rendah dari ekspektasi pasar, membuat pasar saham ataupun Rupiah sedikit menguat, IHSG ditutup diatas 7.000 pada awal tahun ini, sedangkan Rupiah menguat ke Rp 16.190 per dolar AS. Pemangkasan suku bunga The Fed yang lebih sedikit di tahun 2025 nanti tentu saja akan membuat Rupiah cukup tertekan, karena rendahnya dana asing yang masuk ke Indonesia.

China, Tantangan Sektor Properti

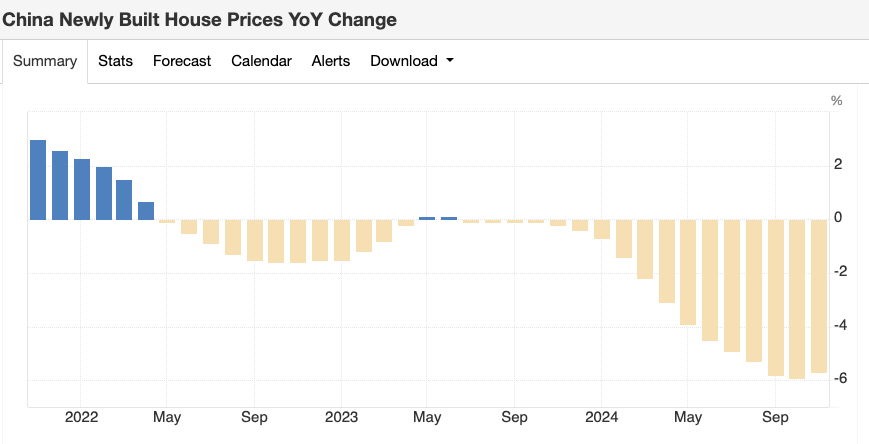

China masih menghadapi tekanan besar akibat melemahnya sektor properti. Harga rumah baru di 70 kota di China turun 5,7% secara tahunan pada November 2024, meskipun penurunannya lebih sedikit dibandingkan Oktober 2024 yang turun 5,9%. Namun tetap saja penurunan ini tidak bagus. Hal ini juga menandai penurunan selama 17 bulan beruntun, menunjukkan bahwa upaya pemerintah China seperti menurunkan suku bunga hipotek dan memangkas biaya pembelian rumah ternyata belum berhasil memperbaiki keadaan.

Di China, sebagian besar kekayaan bersih rumah tangga terkait dengan real estate, dimana sektor properti di China memiliki kontribusi sekitar 60%. Sehingga ketergantungan pada properti sebagai penyimpan kekayaan ini membuat ekonomi China cukup rentan saat sektor properti turun.

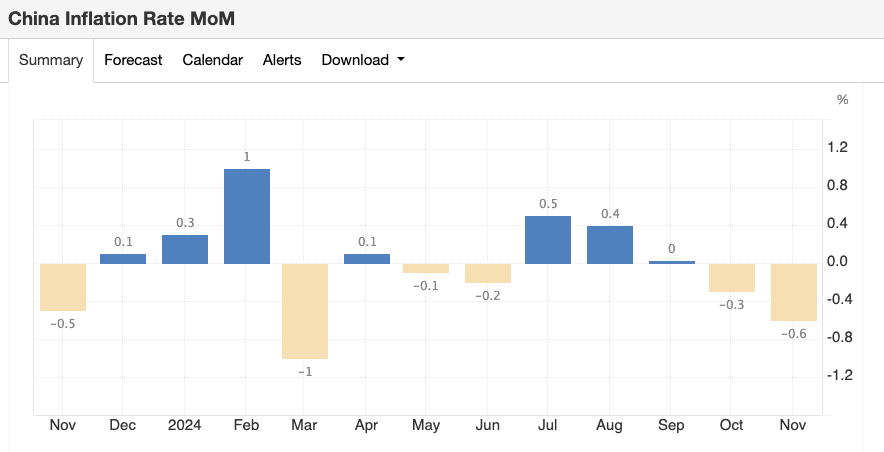

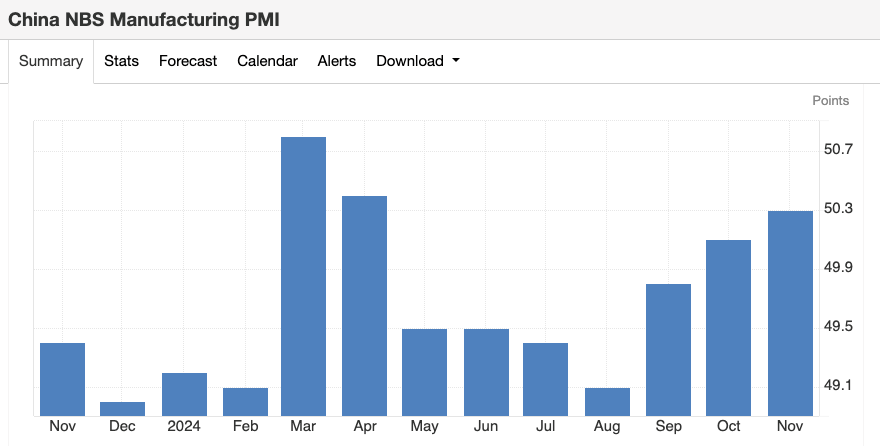

Tidak hanya itu, konsumen China juga ragu meningkatkan belanja mereka karena kekhawatiran terhadap sektor properti, meski suku bunga sudah dipangkas. Sehingga hal tersebut mendorong terjadinya deflasi bulanan di China, dan sektor manufaktur juga terkontraksi dalam beberapa bulan terakhir (meski saat ini sudah ada perbaikan sektor manufaktur China).

Dimana saat ini sektor manufaktur China sudah mulai membaik yang tercatat di level 50,3 poin di bulan November 2024, sedangkan di bulan Oktober sebesar 50,1 poin, dengan bulan Mei – September 2024 sektor manufaktur mengalami kontraksi.

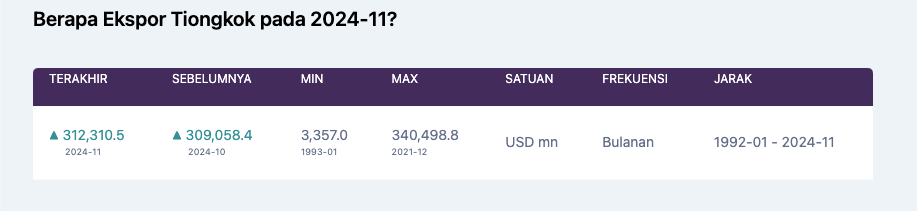

Ekonomi China juga berpotensi terkena dampak negatif dari kebijakan yang akan dilakukan Donald Trump tahun 2025 nanti, Trump akan memberikan tarif tambahan 10% kepada China, di atas tarif tambahan lainnya untuk semua produk China yang masuk ke AS. Dampak tarif impor yang tinggi dari AS akan memengaruhi kinerja ekspor China.

Bulan November 2024, total ekspor China mencapai USD 312,3 miliar, dimana 15%-nya ke AS. Jadi ketika tarif impor tinggi diberlakukan AS ke China, maka mau tidak mau China harus mengubah ekspor tersebut ke negara lain, karena dengan tarif impor yang tinggi, tentu saja masyarakat AS akan berpikir berulang kali untuk impor dari China, karena biaya yang mahal. Potensi dampak negatif ini mungkin akan cukup terlihat pada semester pertama 2025. Setelah ada penyesuaian maka di semester kedua 2025 akan ada sedikit potensi pemulihan di China.

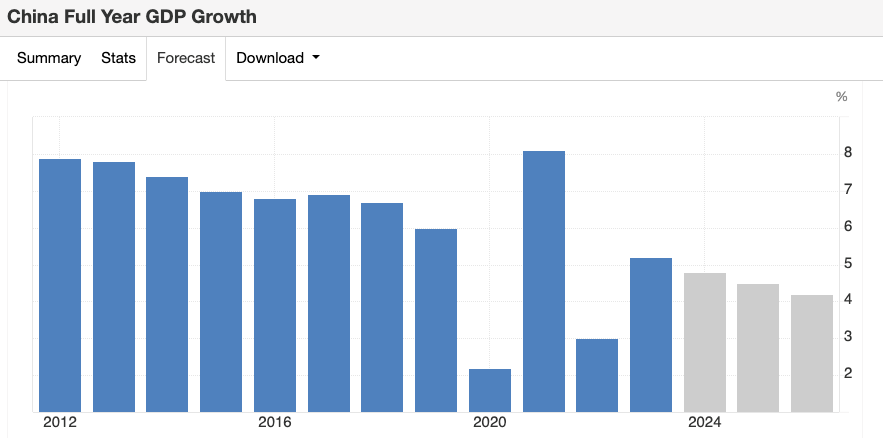

Pertumbuhan ekonomi China di proyeksi tumbuh 4,2% di tahun 2025 oleh Vanguard, ini lebih rendah dibandingkan proyeksi tahun 2024 yang mencapai 4,9%. Sedangkan dari Bloomberg proyeksi untuk tahun 2025 mencapai 4,5%. Dari tradingeconomics, GDP China diproyeksi terus melambat, dimana tahun 2023 kemarin mencapai 5,2%, namun tahun 2024 diproyeksi menjadi 4,8%, tahun 2025 menjadi 4,5%, dan 2026 hanya 4,2%.

Indonesia, Peningkatan Daya Beli Tahun 2025

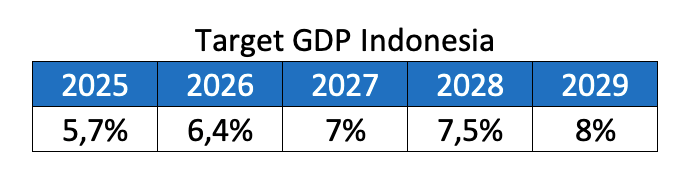

Pemerintah Indonesia memiliki target pertumbuhan ekonomi yang sangat bagus dalam 5 tahun ke depan di bawah kepemerintahan Presiden Prabowo. Tahun 2025 nanti target terbaru mencapai 5,7%, dengan target pertumbuhan ekonomi tahun 2029 mencapai 8%. Tentu saja dalam mendorong pertumbuhan ini dibutuhkan berbagai kebijakan baru.

Namun ternyata kebijakan yang dilakukan untuk mendorong daya beli masyarakat di tahun 2025 nanti justru direspon negatif masyarakat. Kebijakan tersebut seperti penghapusan 6 juta utang petani dan nelayan, makan siang gratis, kenaikan upah minimum nasional 6,5%, dan kenaikan PPN 12% (yang akhirnya kembali direvisi menjelang tahun baru 2025).

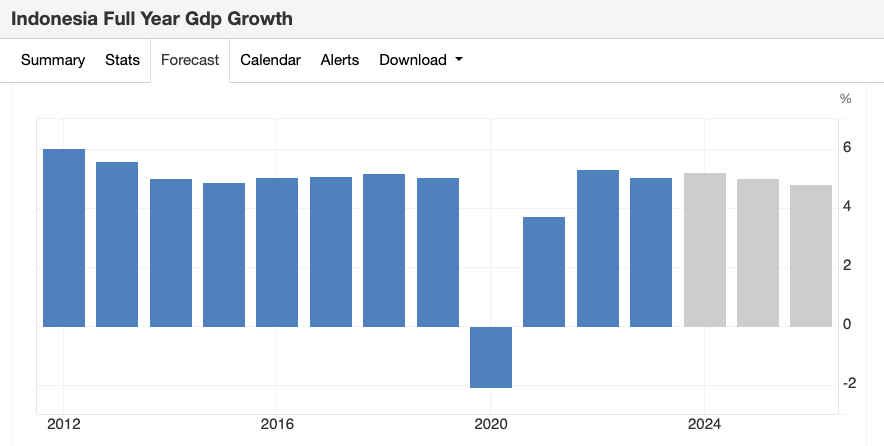

Saat ini tingkat GDP Indonesia posisi Q3 2024 di level 4,95%, dengan proyeksi dari Maybank untuk GDP Indonesia tahun 2024 mencapai 5,05%. Sedangkan tahun 2025 mencapai 5,17%.

Kemudian dari tradingeconomics untuk proyeksi GDP growth Indonesia di tahun 2024 mencapai 5,2%, tahun 2025 mencapai 5%, dan tahun 2026 sebesar 4,8%. Proyeksi yang justru makin melambat, sedangkan target pemerintah Indonesia untuk GDP bisa terus meningkat. Harapannya pertumbuhan ekonomi Indonesia bisa sesuai dengan target pemerintah, asalkan kebijakannya benar-benar berdampak positif, dan sepertinya Presiden Prabowo akan sangat mengupayakan pertumbuhan tersebut.

Bagaimana dengan tingkat inflasi dan pemangkasan suku bunga di tahun 2025? Dari maybank memproyeksi jika tingkat inflasi di Indonesia masih akan terjaga di angka 2,57%. Sedangkan pemangkasan suku bunga Bank Indonesia diproyeksi akan ada pemangkasan cukup tinggi sehingga suku bunga BI di tahun 2025 mencapai 4,75%, yang saat ini di 6%.

Untuk ekonomi Indonesia tahun 2025 nanti juga akan terkena dampak dari tarif impor yang tinggi dari AS ke China, karena China merupakan mitra dagang terbesar Indonesia dengan kontribusi mencapai sekitar 25% dari total perdagangan Indonesia. Jadi tahun 2025 ini atau lebih tepatnya pada semester pertama 2025, masih akan cukup banyak sentimen negatif yang datang dari pasar.

Harga Komoditas Global

Harga komoditas diprediksi mengalami arah yang beragam pada tahun 2025.

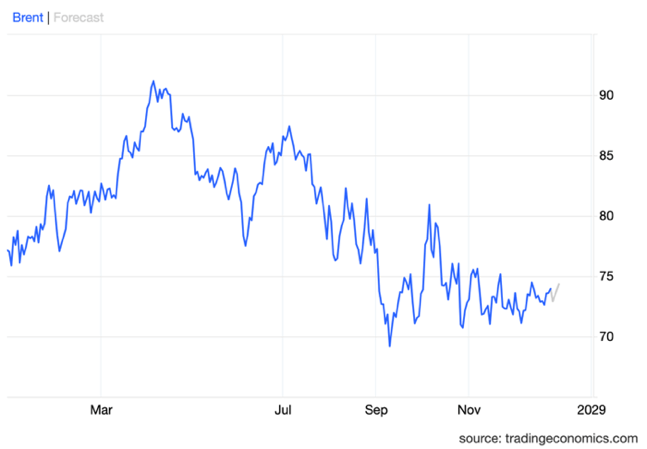

- Minyak brent, ketegangan geopolitik dan permintaan global sebenarnya tidak terlalu berdampak kepada harga minyak global. Dimana negara-negara OPEC akan mengikuti seperti apa permintaan global dan produksi minyak diluar OPEC. Ketika produksi minyak diluar OPEC meningkatkan produksinya seperti di Amerika Serikat, maka OPEC akan menahan atau bahkan memangkas produksinya, agar supply demand tetap terjaga. Proyeksi harga minyak brent tahun 2025 nanti berkisar di USD 73 – 75 per barel.

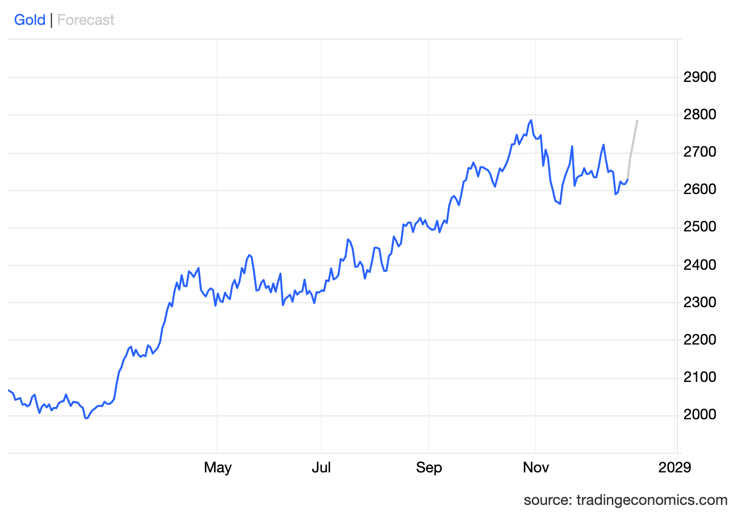

- Emas, harga emas cenderung naik di tengah ketidakpastian ekonomi dan kebijakan pemangkasan suku bunga oleh bank sentral. Harga emas tahun 2025 diprediksi akan meningkat menjadi sekitar USD 2.800 per troy ons, terdorong oleh perekonomian yang belum stabil, kondisi geopolitik, dan pemangkasan suku bunga The Fed yang terbatas. Saat ini harga emas berada di level USD 2.615 per troy ons, sepanjang tahun 2024 ini harga emas sudah naik 26,8%.

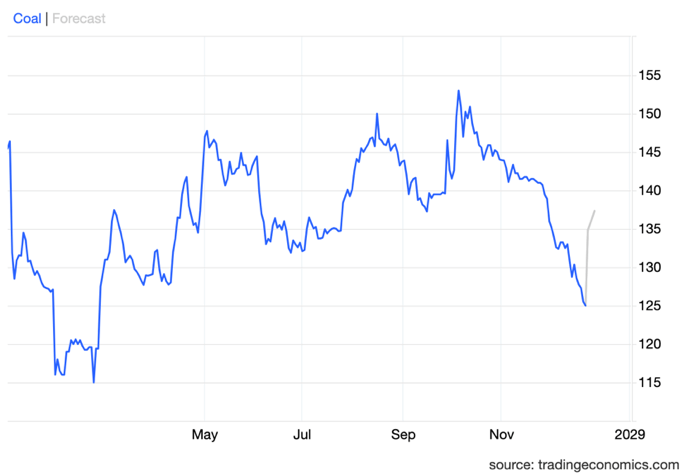

- Batubara, permintaan batubara masih akan tetap tinggi untuk pemenuhan kebutuhan energi, meskipun ada tekanan dari transisi ke energi hijau. Harga batubara diproyeksi diperdagangkan dengan harga tertinggi yang mencapai sekitar 138 per ton pada tahun 2025. Faktor penentu harga tersebut dari pemulihan ekonomi China, ketegangan geopolitik, gangguan pasokan, serta transisi energi hijau yang akan menekan harganya.

Proyeksi IHSG 2025

Sepanjang tahun 2024 kemarin, IHSG masih cukup volatile, karena banyaknya sentimen yang berdatangan, seperti sentimen positif dari pemangkasan suku bunga The Fed dan Bank Indonesia. Tapi setelah itu banyak sentimen negatif seperti kebijakan pemerintah baru di Indonesia yang direspon negatif market, kemudian berkurangnya potensi pemangkasan suku bunga The Fed tahun 2025 ini (dari 100 bps menjadi 50 bps), membuat IHSG sepanjang tahun 2024 turun 2,65% (Penutupan di level 7,079.91).

Dengan adanya berbagai transisi pemerintahan maupun kebijakan – kebijakan tersebut, baik itu di Indonesia maupun global, kami menilai IHSG masih cukup sulit dan akan lebih volatile pada semester pertama tahun 2025 ini. Karena masa transisi pemerintahan baru tersebut, dimana perekonomian AS, China, dan Indonesia sendiri tentu saja masih dalam tahap penyesuaian juga. Baru pada semester kedua tahun 2025 ada potensi IHSG akan membaik, dikarenakan market sudah mulai menyesuaikan dengan kebijakan – kebijakan yang ada.