IPO ATLA – Seberapa Menarik Potensi Investasi di Penyedia Jasa Survei dan Layanan untuk Perusahaan Energi?

- The Investor Team

- June 2, 2024

- 11:56 am

Daftar Isi

ToggleArtikel ini dipersembahkan oleh:

Pengantar

IPO ATLA pada 16 April 2024 lalu berhasil menuai perhatian pelaku pasar, hingga sahamnya sempat menyentuh ARA (Auto Rejection Atas). Ditambah dengan tingginya permintaan di jasa survei dan layanan migas, membuat saham ATLA dinilai memiliki prospek yang menjanjikan. Pertanyaannya sekarang, bergerak dibidang apakah ATLA? Seberapa menarik potensi investasi di saham ATLA?

IPO ATLA

IPO ATLA dilakukan dengan menawarkan sebanyak 1.2 miliar saham dan nilai nominalnya sebesar Rp8 per lembar saham atau setara 19.36% dari modal yang ditempatkan dan disetor penuh melalui skema IPO. ATLA memasang harga penawaran Rp100 per lembar saham, untuk bisa mendapatkan dana segar sebesar Rp120 miliar.

Bersamaan dengan IPO, ternyata ATLA juga melakukan penerbitan Waran Seri I sebanyak 1.74 miliar atau setara 34.80% dari total jumlah saham. Dari Waran Seri I ini ATLA mendapatkan dana segar sebesar Rp522 miliar.

Berdasarkan alokasi penggunaan dana, ATLA akan menggunakan sekitar 43.52% dana hasil IPO untuk membeli peralatan penunjang kegiatan operasional. Sedangkan sisanya untuk mendukung kebutuhan modal kerja. Begitu juga dengan dana hasil Waran Seri I yang akan digunakan untuk modal kerja. Beberapa modal kerja yang dimaksud oleh ATLA:

- Kebutuhan instalasi peralatan,

- Biaya sewa peralatan dan juga dukungan teknis,

- Melakukan pengawasan dan juga supervisi,

- Membayar tenaga ahli,

- Membiayai survei dan penelitian, serta perlengkapan yang dibutuhkan

- Ongkos transportasi dan juga akomodasi

- Membiayai pemeliharaan

- Dan berbagai kebutuhan kerja lainnya.

Kinerja Keuangan ATLA

Berdasarkan laporan keuangan ATLA per September 2023 atau kuartal III-2023 yang terdapat dalam propektusnya, maka seperti berikut:

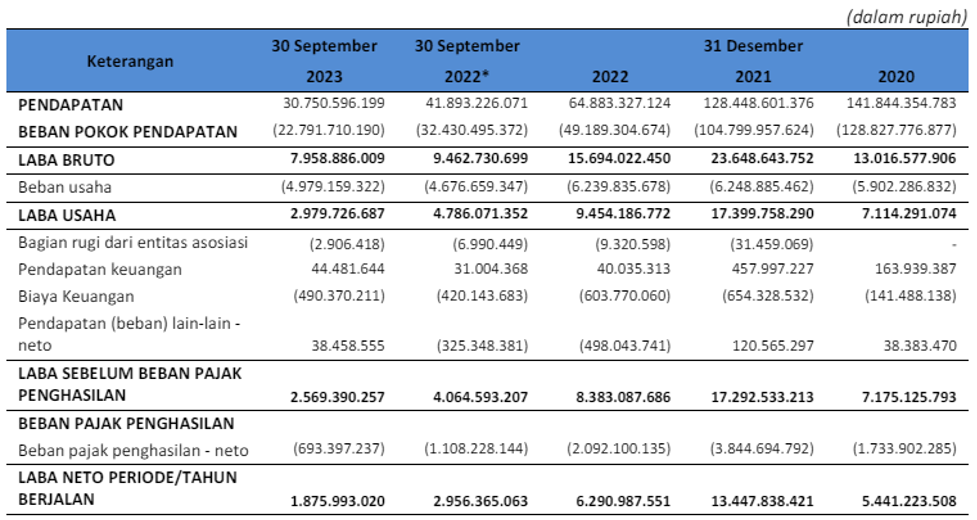

Terlihat bahwa pendapatan ATLA di kuartal III-2023 tercatat mengalami penurunan turun -26.59% YoY menjadi Rp30.75 miliar, dibandingkan kuartal III-2022 yang sebesar Rp41.89 miliar. Dengan Beban pokok pendapatan sebesar Rp22.79 miliar, membuat ATLA hanya dapat menikmati Laba kotor sebesar Rp7.95 miliar dan juga Laba usaha Rp2.97 miliar.

Pos pendapatan ATLA Kuartal III-2023. Source: Prospektus IPO ATLA 2024

Turunnya pendapatan ATLA ini dipengaruhi oleh menurunnya perolehan kontrak perusahaan. Tidak seperti di masa Covid19 tahun 2022, ATLA kebanjiran kontrak salah satunya karena supply untuk jasa di industri berkurang.

Untuk kita ketahui, bahwa ATLA memiliki segmentasi pasar yang ditujukan kepada perusahaan-perusahaan energi, khususnya di sektor minyak dan gas bumi. Dengan skema pemasaran yaitu tender/lelang dan non tender/non lelang. Oleh sebab itu dalam operasionalnya, ATLA harus patuh dan mengacu pada Pedoman Tata Kerja Pengelolaan Rantai Suplai Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa. Yang mana pedoman tersebut menjadi dasar atas tender yang dilakukan oleh pengelola kegiatan usaha di hulu minyak dan gas. Contohnya seperti Pertamina Hulu Energi, Medco, dan perusahaan migas lainnya.

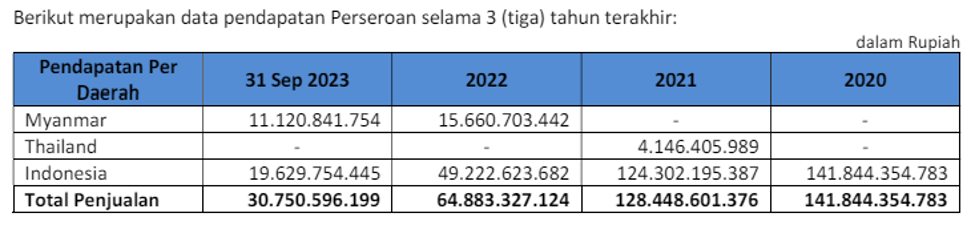

Adapun sampai per kuartal III-2023 kemarin, ATLA telah menyelesaikan proyek di dua negara, yakni Myanmar dan Indonesia. Hal inilah yang juga mempengaruhi turunnya pendapatan ATLA di kuartal III-2023…

Pos pendapatan per Daerah Proyek kuartal III-2023. Source: Prospektus IPO ATLA 2024

Bukan hanya dari sisi jumlah proyek saja, namun jika di breakdown pada sisi pelanggan hingga kuartal III-2023 ATLA hanya memiliki dua pelanggan yang menggunakan jasa perusahaan, yakni PT Timas Supplindo dan PT Meindo Elang Indah. Ini artinya ATLA perlu melakukan perluasan skema pemasaran untuk dapat mendongkrak pertumbuhan pendapatan. Karena jika di breakdown pada rincian pendapatan, maka kita akan menemukan sumber pendapatan ATLA di kuartal III-2023 yang hanya berasal dari PT Timas Supplindo dan juga PT Meindo Elang Indah…

Rincian pendapatan ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

Cukup disayangkan di tengah pendapatan yang menurun, ATLA justru mencatatkan pembengkakan Beban usaha yang melonjak 6.42% YoY menjadi Rp4.97 miliar, dibandingkan periode sebelumnya yang hanya Rp4.67 miliar.

Akibatnya, laba bersih yang dicatatkan ATLA merosot sekitar -36.61% YoY menjadi Rp1.87 miliar, dari periode sebelumnya kuartal III-2022 yang sebesar Rp2.95 miliar.

Kondisi Neraca Keuangan ATLA

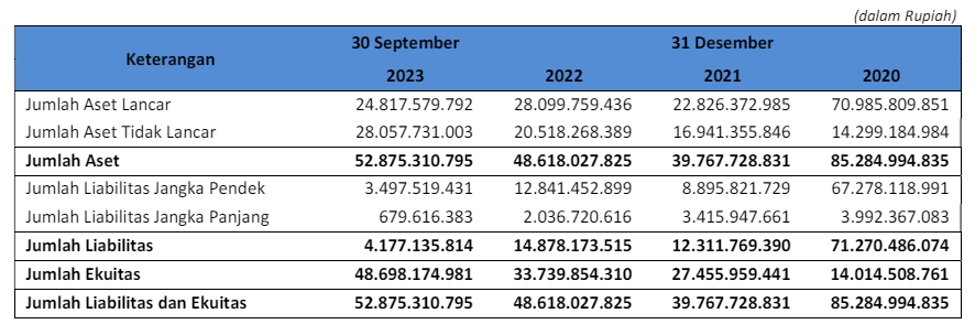

Berdasarkan laporan keuangan yang tercantum dalam prospektus, ATLA memiliki total Liabilitas sebesar Rp4.17 miliar. Dengan total Ekuitas mencapai Rp48.69 miliar, yang menunjukkan Rasio utang terhadap ekuitas (DER) ATLA hanya sebesar 0.08x.

Neraca keuangan ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

Sedangkan untuk jangka pendek, total Aset lancar ATLA mencapai Rp24.81 miliar, lebih besar dari Liabilitas jangka pendek yang hanya sebesar Rp3.49 miliar. Dari perbandingan tersebut, tercermin Liquidity Ratio mencapai 7.10x yang berarti Liabilitas jangka pendek dapat diatasi hanya dengan menggunakan Aset lancar perusahaan.

Menariknya hingga di kuartal III-2023, ATLA mencatatkan penurunan jumlah Utang Berbunga di level 0.02x. Bahkan untuk kemampuan ATLA dalam membayarkan bunga atas pinjamannya yang masih ada dalam laporan keuangan berada di level 17.48x, yang berarti ATLA memiliki pendapatan yang dapat diandalkan untuk melunasi bunga pinjaman.

Secara keseluruhan, kondisi neraca keuangan ATLA tergolong sehat, di mana perusahaan tidak terbebani dengan jumlah utang…

Solvability ratio ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

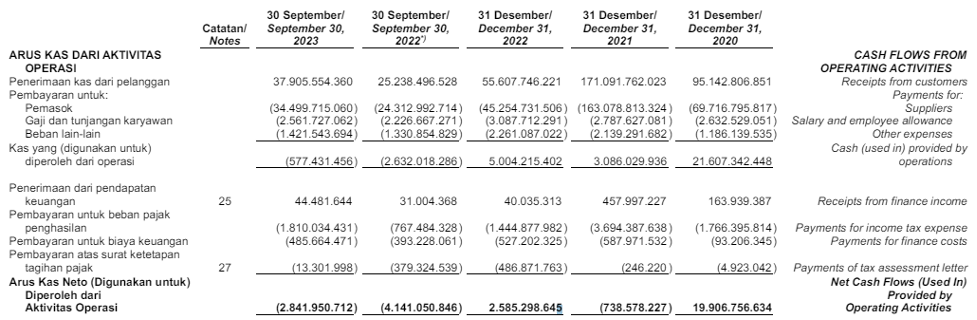

Arus Kas ATLA

Setelah melihat kinerja profitabilitas dan juga posisi keuangan ATLA hingga per kuartal III-2023. Lalu bagaimana dengan kondisi arus kas perusahaan, apakah capaian laba bersihnya tercermin ke dalam arus kas?

Untuk arus kas operasi tercatat negatif -Rp2.84 miliar, yang disebabkan oleh turunnya kas dari pelanggan di sepanjang kuartal III-2023. Sementara untuk Pembayaran kepada pemasok mencapai -Rp34.49 miliar.

Kas operasi ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

Sementara untuk arus kas investasi tercatat negatif -Rp1.62 miliar, yang disebabkan oleh aktivitas investasi perusahaan pada pembelian aseet tetap senilai -Rp1.19 miliar dan pembelian asset tak berwujud berupa perangkat lunak yang diperuntukkan untuk menjalankan kegiatan operasional senilai Rp438.5 juta.

Kas investasi ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

Dan pada arus kas pendanaan tercatat positif Rp2.12 miliar, yang menunjukkan bahwa ATLA lebih banyak mendapatkan aliran dana masuk. Seperti Penerimaan penerbitan saham baru mencapai Rp6.49 miliar dan juga penerimaan dari bank Rp119.0 juta di kuartal III-2023 yang lalu.

Kas pendanaan ATLA kuartal III-2023. Source: Prospektus IPO ATLA 2024

Dari kondisi arus kas ATLA dapat dikatakan bahwa pendapatan dan laba bersih yang diraih perusahaan, belum mampu tercermin nyata ke dalam arus kas. Terlebih lagi dengan penurunan kinerja pendapatan yang terjadi di sepanjang kuartal III-2023, membuat kas yang masuk pada perusahaan menjadi berkurang.

Rencana Kebijakan Pembagian Dividen ATLA

Dengan IPO ATLA, terhitung untuk tahun buku yang akan berakhir di 31 Desember 2024 mendatang. ATLA menargetkan pihaknya mampu membagikan dividen tunai kepada para pemegang sahamnya dengan nilai sebanyak-banyaknya 20% dari laba bersih tahun berjalan.

Kendati begitu, besaran nilai dividen tersebut dapat berubah-ubah sesuai dengan kinerja keuangan perusahaan. Dan juga akan tergantung pada kemampuan perusahaan mengelola dana segar dari hasil IPO dan penerbitan Waran Seri I untuk dialokasikan seefisien mungkin. Sehingga tidak ada yang dapat menjamin kinerja ATLA akan terus meningkat pasca upaya pencarian modal kerja di bulan April 2024 kemarin.

Prospek Bisnis ATLA dari Kacamata Industri Hulu Migas di Indonesia

IPO ATLA digadang-gadang memiliki prospek menarik di masa depan, sejalan dengan perkembangan investasi hulu sektor migas (minyak dan gas). Terlebih lagi bidang bisnis yang diberikan oleh ATLA ialah sebagai penyedia jasa survei dan layanan untuk perusahaan-perusaaan energi. Yang di mana dominasi client ATLA ini ialah para kontraktor minyak dan gas yang biasa beroperasi di lepas Pantai, yang umumnya sangat membutuhkan keterampilan seperti yang ditawarkan ATLA. Dalam hal ini ATLA akan melakukan survei ke kedalaman lautan, yang membuatnya akan terus dibutuhkan oleh para kontraktor migas tersebut.

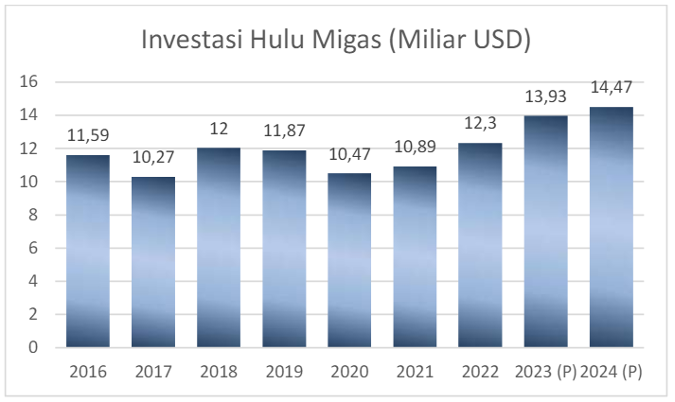

Sementara pertumbuhan bisnis di hulu migas di Indonesia diperkirakan akan terus meningkat. Mengacu pada perhitungan Kementerian ESDM nilai investasi hulu migas di tahun 2022 telah meningkat mencapai USD12.3 miliar, dengan lifting minyak mencapai 727 ribu barel per hari. Sebab itu, pemerintah menargetkan produksi minyak bisa mencapai 1 juta barel per hari, dengan lifting minyak yang meningkat 200 ribu barel per hari di tahun 2030 nanti. Sejalan dengan itu, Kementerian ESDM dalam menyusun Rencana Strategi Migas tahun terhitung dari tahun 2020 – 2024, memperkirakan biaya investasi di tahun 2024 mencapai USD14.47 miliar. Yang berarti potensi bisnis ATLA masih terbuka lebar.

Data Kementerian ESDM – Pertumbuhan Investasi Hulu Migas. Source: Prospektus IPO ATLA 2024

Di tambah lagi dengan capaian target produksi minyak yang masih ada di bawah target 1 juta barrel per hari. Artinya Indonesia masih memiliki potensi minyak dan gas bumi yang sangat besar. Berdasarkan data Kementerian ESDM setidaknya ada sekitar 128 basins yang 68 basins di antaranya belum terjamah eksplorasi. Untuk itu pemerintah mendorong aktivitas penemuan cadangan baru secara massif, guna dapat mendorong peningkatan produksi minyak dan gas bumi.

Data Kementerian ESDM. Source: Prospektus IPO ATLA 2024

Pemerintah sendiri, menilai penemuan cadangan migas yang baru dapat dipercepat. Menimbang produksi mingas yang terus menurun dan belum ditemukannya cadangan migas yang baru. Berdasarkan data Kementersian ESDM produksi migas tercatat menurun dalam 10 tahun belakangan, yang disebabkan oleh sumur-sumur migas yang sudah berumur tua. Di bawah ini adalah tabel penurunan produksi migas…

Data Kementerian ESDM – Produksi minyak per hari. Source: Prospektus IPO ATLA 2024

Masih rendahnya tingkat produksi migas di Indonesia, jelas akan mendorong investasi di sektor hulu migas. Agar dapat meningkatkan produksi dengan cara membangun platform di laut dan melakukan survei terhadap sumur-sumur potensial. Kemudian melakukan pemasangan pipa-pipa untuk dapat menyalurkan migas di bawah laut. Tentunya hal ini membuka jasa dan layanan survei yang diberikan ATLA sangat potensial.

Kesimpulan

Secara industri, ATLA memiliki prospek bisnis yang cerah dan menarik dengan dukungan pemerintah. Sehingga kedepannya akan berpotensi menguntungkan perusahaan jasa pendukung hulu migas, seperti ATLA.

Namun secara hitoris memang kinerja ATLA sedang mengalami tren penurunan pendapatan, yang diakibatkan oleh turunnya jumlah kontrak yang diterima. Hal ini dapat terlihat dari dua faktor penyebab, yang pertama adalah hilangnya proyek yang ada di Thailand, sehingga pada kuartal III-2023 ATLA hanya menyelesaikan proyek yang ada di Myanmar dan juga Indonesia. Yang kedua dari sisi pelanggan, pada kuartal III-2023 nampaknya ATLA hanya memiliki dua pelanggan tetap yakni PT Timas Supplindo dan PT Meindo Elang Indah. Sementara untuk permintaan dari klien hanya akan ada sesuai dengan adanya proyek yang dikerjakan.

Meskipun begitu, nyatanya ATLA masih memiliki neraca keuangan yang sehat dengan rasio DER hanya sebesar 0.08x, Liquidity Ratio mencapai level 7.10x, penurunan jumlah Utang Berbunga ke level 0.02x., dan juga Interest Coverage Ratio (ICR) yang ada di level 17.48x. Rasio keuangan tersebut menunjukkan neraca keuangan ATLA yang sehat, di mana perusahaan tidak dibebani dengan utang-utang dan dibayangi risiko gagal bayar.

Nah untuk mendongkrak kinerja kedepannya, ATLA melakukan IPO dengan tujuan untuk dapat mendorong peningkatkan kinerja perusahaan. Yang di mana salah satu caranya dengan memperluas pangsa pasar, guna mempertahankan posisinya sebagai perusahaan penyedia jasa survei migas.

Jadi, sekalipun prospek bisnis yang dimiliki ATLA terbilang menarik dan potensial, ditambah juga dengan dukungan pemerintah yang menargetkan kenaikan produksi migas. Hal tersebut tidak serta merta menjamin, bahwa IPO ATLA akan mengantarkannya pada perbaikan kinerja, untuk kemudian dapat mencetak pertumbuhan laba yang menguntungkan. Maka untuk melihat perkembangannya, kita dapat memperhatikan laporan keuangan di kuartal berikutnya.

Bagaimana dengan pandangan teman-teman investor, apakah benar prospek saham ATLA ini menarik di masa depan?***

Ingin mendalami strategi investasi saham dengan tepat dan raih kesuksesan finansial anda? Bergabunglah dengan program Value Investing Mastery. Klik gambar di bawah ini untuk informasi lebih lanjut dan mulai perjalanan investasi Anda bersama kami!