Harga Saham Melemah, Bagaimana Prospek Saham BBRI?

- The Investor Team

- October 23, 2024

- 12:01 pm

Daftar Isi

TogglePergerakan Harga Saham BBRI

Harga saham BBRI sepanjang tahun 2024 turun 13,5% ke level 4.950 (22/10) meskipun sudah memperoleh sentimen positif yaitu suku bunga Bank Indonesia yang sudah dipangkas. Memangnya seperti apa perkembangan kinerja BBRI saat ini, dan gimana prospek kinerjanya ke depan, apakah ini menjadi sebuah peluang untuk beli sahamnya?

Perkembangan Ekonomi Indonesia

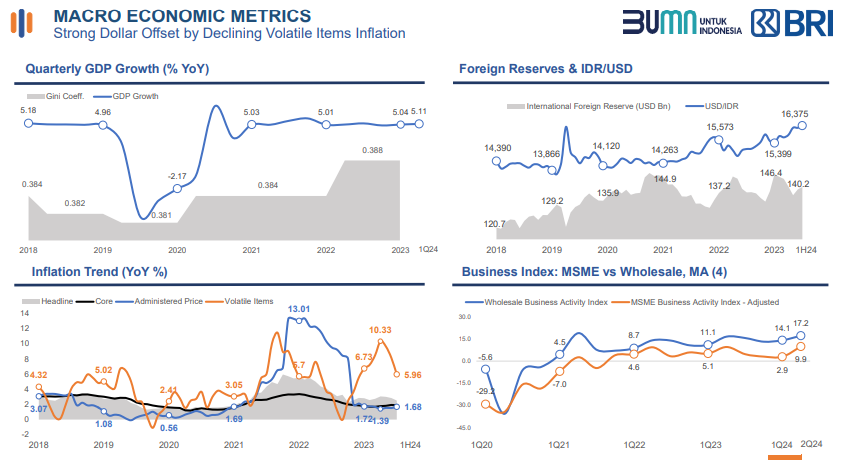

Dari presentasi BBRI semester pertama 2024, sebenarnya GDP Indonesia posisi Q1 2024 masih bagus dimana berada di level 5,11%, angka ini terbilang masih bagus karena di atas 5%, dimana proyeksi GDP dari pemerintah dan manajemen BBRI berkisar 4,9 – 5%. Posisi Q2 2024, GDP Indonesia berada di angka 5,05%, meskipun melambat dibandingkan Q1 2024, ini sebenarnya juga masih bagus.

Kemudian untuk tren inflasi, dimana volatile items atau harga pangan yang berkaitan dengan segmen mikro BBRI pada posisi Q1 2024 sempat menyentuh angka yang sangat tinggi sebesar 10,33%, tentu saja ini akan berpengaruh ke daya beli masyarakat, sehingga bisnis BBRI akan terkena dampaknya. Namun setelah itu sudah berangsur menurun, yang menjadi kabar positif.

Dari sisi perkembangan nilai tukar Rupiah, dimana pada bulan Juni lalu sempat menyentuh level 16.375 / 1 USD, saat ini sudah membaik ke level 15.508/1 USD, ditambah dengan pemangkasan suku bunga Bank Indonesia saat ini yang menjadi 6% dari sebelumnya 6,25%, tentu ini menjadi dukungan positif untuk pertumbuhan ekonomi dalam negeri.

Terkait business index, disini wholesale business activity index atau segmen korporasi dibandingkan MSME business activity index atau segmen UMKM terdapat gap yang cukup jauh diakibatkan oleh tingginya inflasi pangan, yang membuat segmen MSME terkena dampaknya, namun dengan inflasi pangan yang mulai mereda saat ini, gap sudah mulai menurun.

Key Financial Highlights

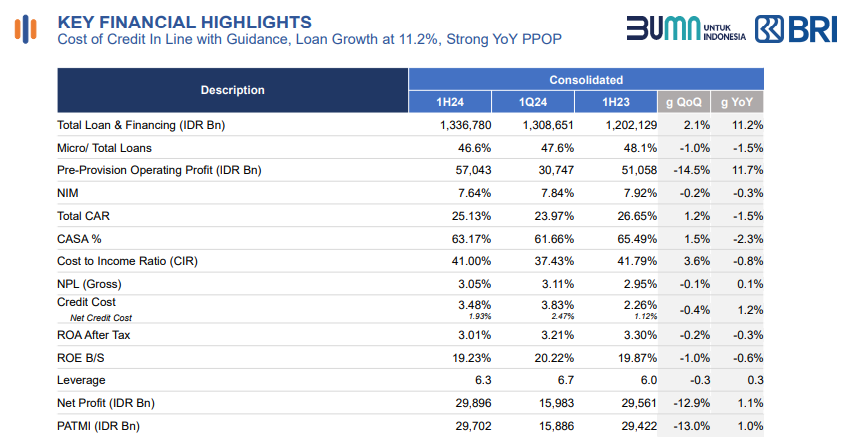

Sekilas terkait keuangan BBRI, total pinjaman berhasil naik 11,2% secara yoy, dengan target tahun 2024 ini mencapai 10%-12%. Porsi pembiayaan mikro dibandingkan total pinjaman mencapai 46,6% yang menjadi porsi tertinggi dibandingkan segmen SME, Consumer, dan Korporasi. Tetapi porsi ini turun 1,5% karena gap antara segmen menengah ke bawah dan korporasi itu sedikit lebar sejak 2020, otomatis kesempatan untuk pinjaman saat ini lebih banyak di segmen korporasi. Rencana BBRI dalam satu sampai dua tahun kedepan ada temporary shifting ke segmen korporasi, sehingga itu juga terlihat di porsi pinjaman mikro sedikit turun dibandingkan tahun lalu.

Kenapa segmen mikro ini harus turun, emang dampaknya apa ke kinerjanya? Ini terlihat dari NPL dan biaya kredit yang mengalami kenaikan, tentu saja ini kurang bagus sehingga perusahaan perlu mempersiapkan langkah yang lain seperti shifting tadi. Dengan peralihan yang sifatnya hanya temporary, nantinya ketika segmen UMKM sudah pulih, maka BBRI akan kembali fokus ke segmen UMKM.

Dengan tidak ekspansifnya di segmen UMKM, harapannya tahun depan sudah tidak ada NPL baru sehingga potensi pertumbuhan laba bersih di tahun depan akan terjadi. Kunci untuk pulihnya segmen UMKM adalah daya beli dan penurunan suku bunga. Program pemerintah terkait makan siang gratis juga diharapkan bisa membantu memulihkan daya beli. Saat ini langkah yang dilakukan perusahaan meskipun credit cost naik adalah meningkatkan kenaikan recovery income, hal ini yang membuat net credit cost masih terjaga di level 1,93%.

Dari tingkat profitabilitas masih bagus, ROA setelah pajak masih berkisar di 3,01%, sedangkan ROE mencapai 19,23%. Kemudian untuk leverage ada kenaikan dari 6x ke 6,3x, dimana ini menjadi upaya perusahaan dalam mengoptimalkan modal, dan jika dilihat pada total Capital Adequacy Ratio (CAR) yang sebesar 25,13% menandakan bahwa perusahaan memiliki modal yang besar. Perlu diketahui bahwa regulasi untuk BBRI itu permintaannya di angka 17,5%, sehingga ada kelebihan modal 7,5%, hal ini yang membuat BBRI bisa memberikan dividen besar dalam beberapa tahun terakhir. Ekspektasi untuk dividen payout ratio BBRI tahun depan antara 85% hingga 90%.

Kualitas Pinjaman

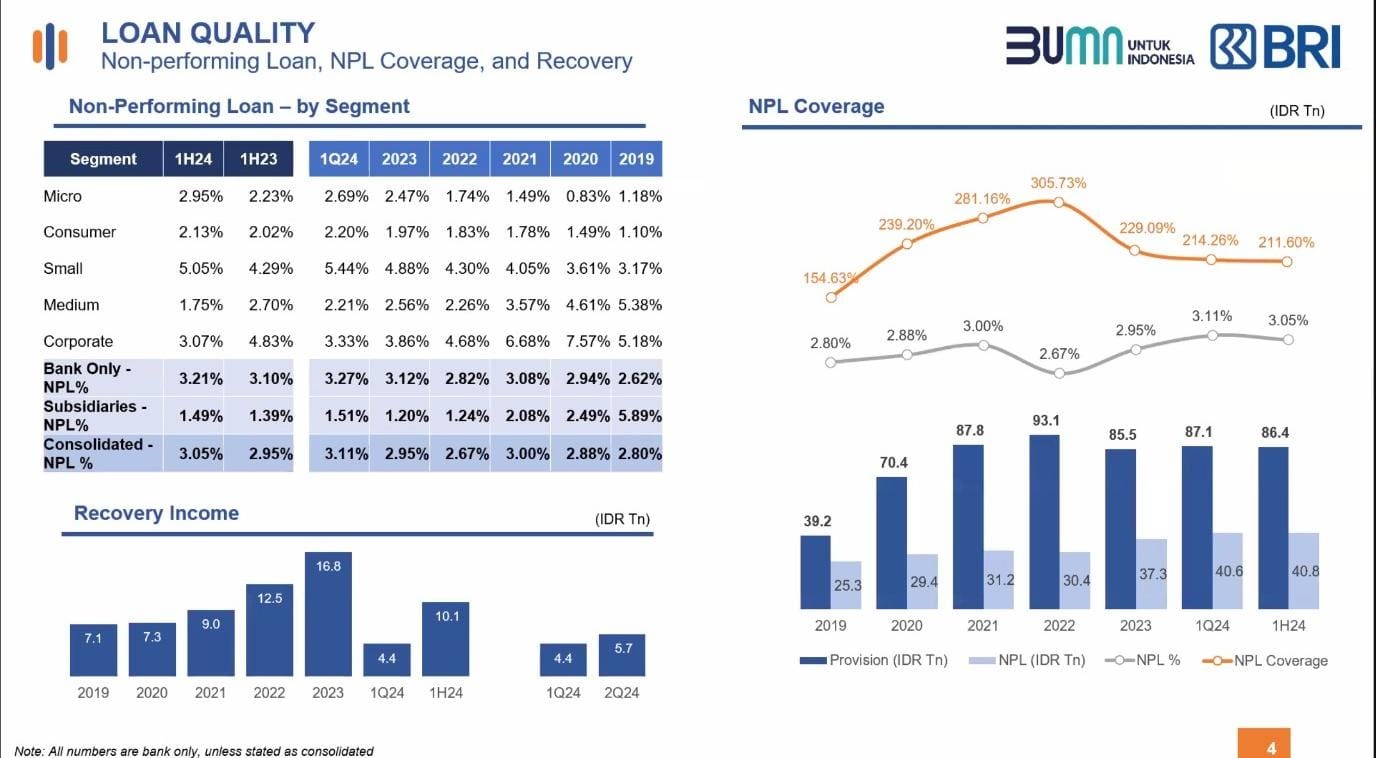

Terkait NPL ada kenaikan pada segmen mikro, sedangkan segmen medium dan corporate ada penurunan, ini mengindikasikan adanya gap tadi bahwa segmen mikro memang sedang kurang baik dibandingkan segmen medium dan corporate. Coverage perusahaan sendiri saat ini masih bagus, karena dengan CAR 25% dan NPL Coverage mencapai 211%, masih bisa memberi ROE 18-20%.

Pada tahun 2020 – 2021 saat terjadi pandemi, perusahaan melakukan pencadangan alih-alih dijadikan sebagai laba tahun 2020-2021, perusahaan mencadangkannya sebagai NPL coverage, sehingga saat covid ditimbun dulu, dan setelahnya tinggal dikeluarkan cadangannya. Kemudian perusahaan terus menjalankan recovery income, dimana sampai Juni 2024 income yang didapat sebesar Rp 10,1 triliun yang masuk pada pendapatan lainnya. Target untuk tahun 2024 ini antara Rp 22 – 24 triliun.

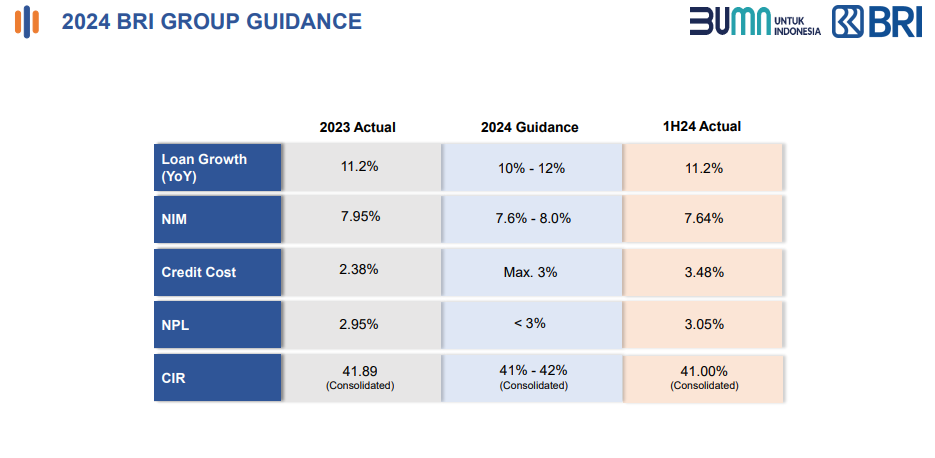

Target Tahun 2024

Target tahun ini dengan data aktual posisi Juni 2024, Credit cost masih menjadi perhatian, harapannya pada semester kedua ini credit cost bisa sesuai dengan target Perusahaan yaitu 3%.

NPL juga menjadi perhatian perusahaan, dimana harapannya pada akhir tahun bisa sesuai target yaitu dibawah 3%. Saat ini NPL tinggi di 3,05%, karena efek dari nasabah restrukturisasi saat pandemi. Hal ini disengaja tinggi supaya bisa dibersihkan lewat hapus buku. Karena untuk melakukan hapus buku, mekanismenya harus sampai macet kolek 5 (NPL). Tahun ini pencadangan tinggi karena untuk melakukan bersih-bersih tersebut.

Dari Cost to Income Ratio (CIR), Perusahaan mengharapkan sampai akhir tahun bisa tercapai, walaupun banyak tantangan yang harus dihadapi. Salah satunya karena pada September 2021 perusahaan membentuk holding ultra mikro, dengan bergabungnya 2 entitas yaitu PNM dan pegadaian, dimana untuk PNM ini lebih ke ultra mikro yang membutuhkan banyak pekerja, sehingga untuk mengatur CIR sampai di level 41 – 42% minimal dibutuhkan waktu sampai 2 tahun kedepan.

Kemudian untuk NIM masih sesuai target di 7,64%, dan untuk NIM BBRI sendiri memang dalam tren yang menurun, hal ini disebabkan oleh tingginya suku bunga (dan kabar baiknya dengan tren suku bunga turun maka harapannya NIM perusahaan ke depannya bisa berpotensi naik).

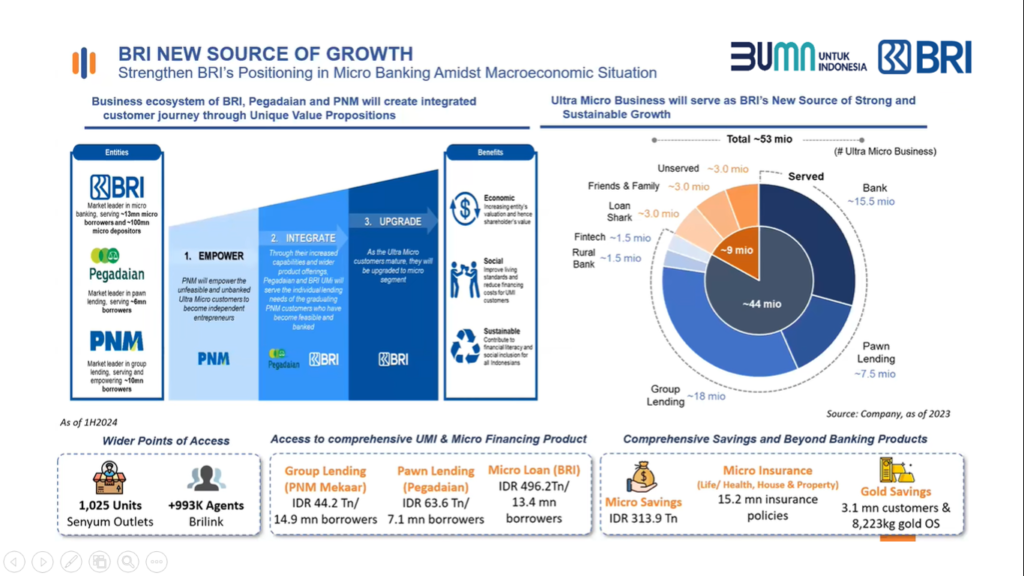

Sumber Pertumbuhan BRI Terbaru

Perusahaan dalam 3 tahun ini fokus pada 3 hal yaitu empower, integrate, dan upgrade untuk memperoleh sumber pertumbuhan yang baru dengan penggabungan BRI, PNM, dan Pegadaian. Dimana nantinya perusahaan akan fokus ke segmen ultra mikro. PNM sendiri punya nasabah sekitar 15 juta, pegadaian ada sekitar 7 juta.

Potensi BBRI ke depannya, dari 270 juta populasi di Indonesia, ada 67 juta orang yang dikategorikan pekerja SME, kemudian 53 juta sebagai pebisnis ultra mikro. Dan dari 53 juta tersebut 44 jutanya sudah dilayani oleh sektor formal keuangan bank dan non-bank, dimana 15,5 juta pada bank yang mayoritasnya BBRI.

Kemudian pawn lending ada pegadaian, dan group lending yang salah satunya berisi PNM. Jadi dengan penggabungan 3 entitas tersebut tentu saja akan menambah jumlah nasabah perusahaan, yang pada akhirnya bisa menjadi sumber pertumbuhan income baru.

Laporan Keuangan BBRI Q2 2024

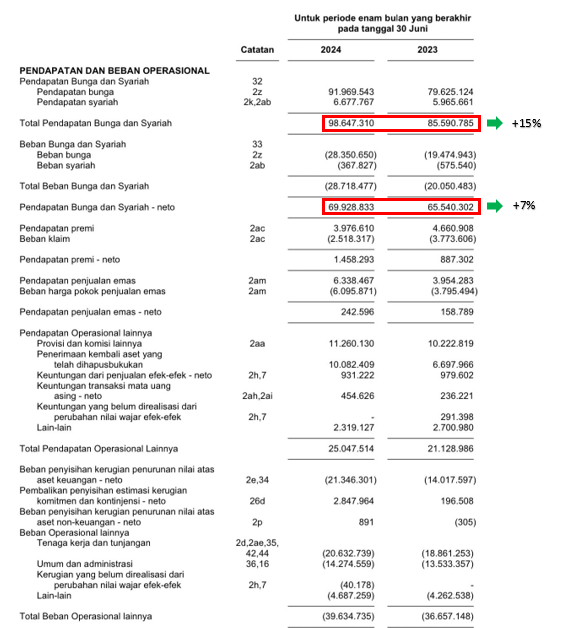

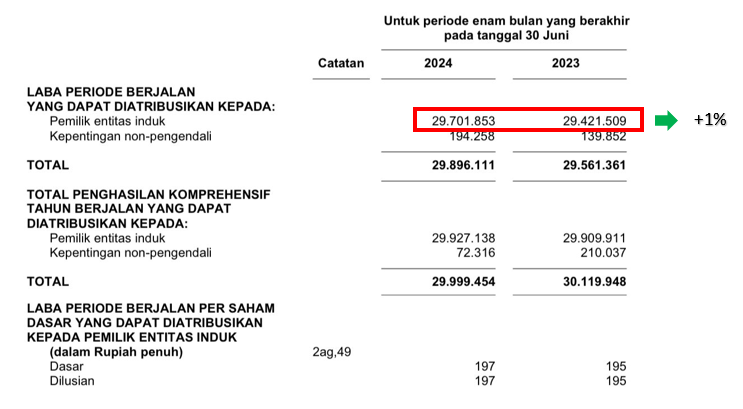

Jika melihat data dari laporan keuangan Q2 2024, BBRI berhasil mencatatkan kenaikan pendapatan bunga dan syariah sebesar 15% yoy menjadi Rp 98,6 triliun. Namun karena beban bunga yang naik 43% membuat pendapatan bunga dan syariah neto hanya naik 7%.

Beban bunga perusahaan meningkat karena suku bunga acuan Bank Indonesia yang tinggi. Kemudian perusahaan sebenarnya memperoleh penerimaan kembali aset yang telah dihapusbukukan, ini hal yang bagus untuk BBRI, karena aset tersebut sebelumnya dianggap tidak dapat ditagih.

Namun karena meningkatnya beban penyisihan kerugian penurunan nilai atas aset keuangan sebesar 52,4% (dari 14 Trilliun menjadi 21,3 triliun), membuat laba bersih perusahaan tertekan hanya naik 1%.

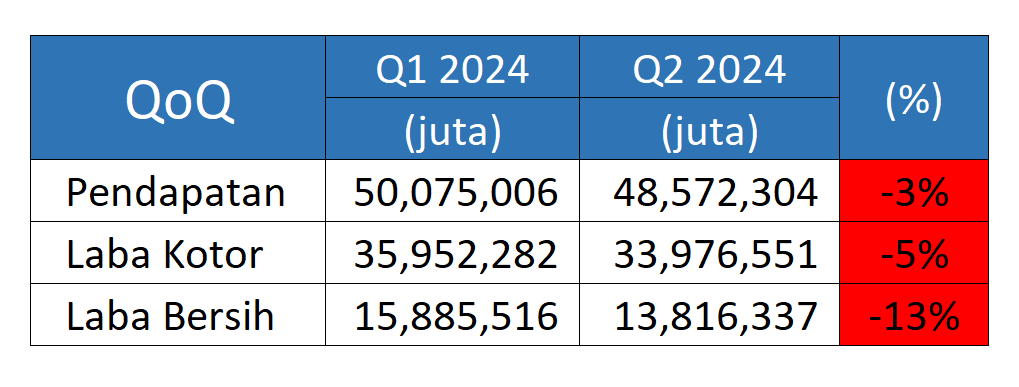

Kemudian secara Qoq periode 3 bulan, kinerja perusahaan masih turun. Dimana pendapatan bunga turun 3%, pendapatan bunga syariah neto turun 5%, dan laba bersih turun hingga 13%, hal ini disebabkan karena kenaikan beban operasional lainnya, meskipun CKPN sudah menurun 22%.

Laporan Keuangan BBRI Agustus 2024 (Bank Only)

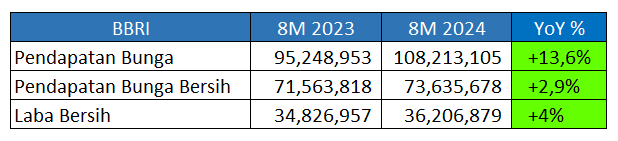

Sedangkan kinerja bank only posisi Agustus dalam periode 8 bulan tahun ini pendapatan bunga mampu naik 13,6%, karena tingginya beban bunga membuat pendapatan bunga bersih hanya naik 2,9%. Namun laba bersih bisa naik 4%, ini disebabkan karena adanya keuntungan peningkatan nilai wajar aset keuangan dari sebelumnya yang rugi, kemudian ada peningkatan signifikan dari pendapatan dividen, dan juga dari kenaikan pendapatan lainnya.

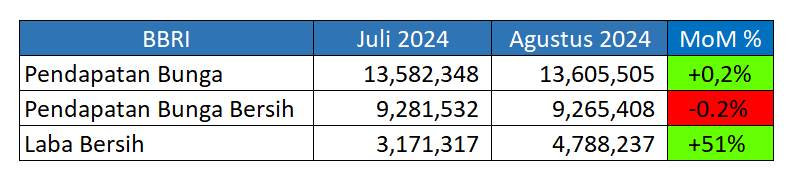

Kemudian kinerja periode 1 bulanan pada bulan Agustus 2024, pendapatan bunga naik tipis 0,2% saja dibandingkan Juli 2024, dan karena kenaikan beban bunga sebesar 1%, membuat pendapatan bunga bersih turun tipis 0,2%. Kemudian karena CKPN dan beban tenaga kerja yang turun cukup besar, membuat laba bersih naik 51% secara bulanan.

Kinerja Historis dan Proyeksi

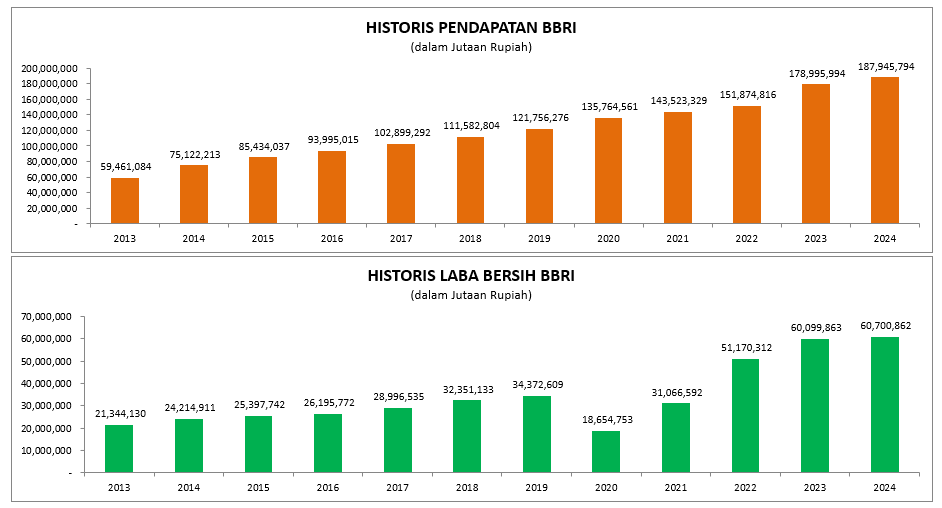

Pendapatan BBRI sejak tahun 2013 sampai sekarang masih terus tumbuh. Begitu juga dari sisi laba bersih juga terus naik sampai tahun 2019, namun karena pandemi membuat laba bersihnya turun tahun 2020, setelah itu berangsur membaik.

Kami memproyeksi tahun 2024 ini BBRI akan mencetak laba bersih all time high dengan proyeksi kenaikan 1%, sedangkan proyeksi pendapatan naik 10%. Proyeksi tersebut didukung dengan pemangkasan suku bunga Bank Indonesia, dan penguatan rupiah saat ini. Bagaimana dengan tahun 2025 nanti? Menurut kami masih berpotensi tumbuh. Beberapa hal yakni adanya temporary shifting ke segmen corporate, kemudian potensi menurunnya NPL. Dan jangan lupakan tren penurunan suku bunga BI maupun program pemerintah yaitu makan siang gratis yang diharapkan dapat meningkatkan daya beli Masyarakat.

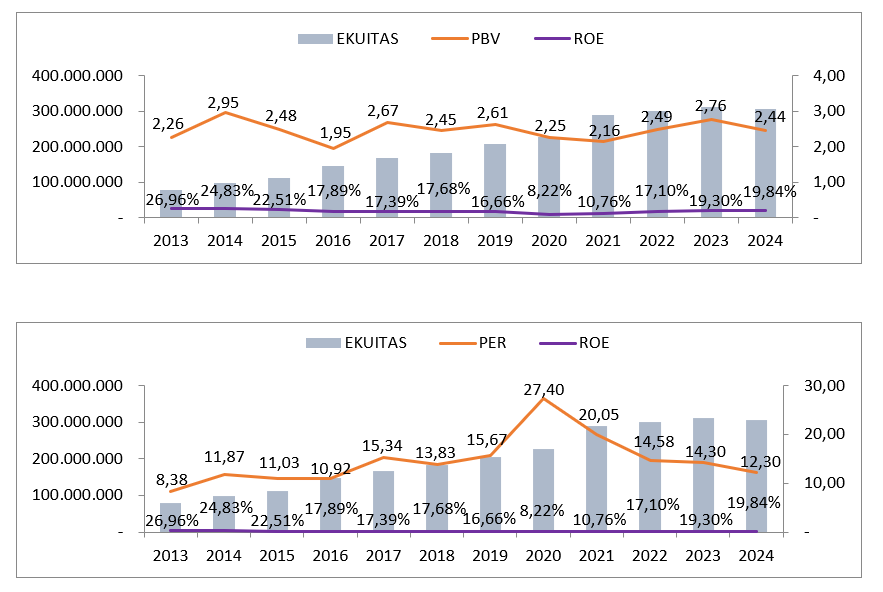

Valuasi Harga Saham

Proyeksi ROE tahun ini mencapai 19,84% dimana menjadi ROE tertinggi sejak tahun 2016. PBV perusahaan saat ini berada dilevel 2,4x. PER BBRI terus turun sejak 2021, dengan proyeksi ROE tertinggi sejak 2016, maka level PER saat ini tergolong murah di level 12,3x.

Dengan prospek kinerja BBRI yang membaik di tahun depan dan dengan PER yang justru lebih rendah dibandingkan histori, maka kami menyimpulkan BBRI saat ini termasuk kategori undervalue. Jangan lupakan dividennya yang berpotensi memiliki yield sekitar 5 – 6%.

Jika Anda tertarik untuk belajar lebih lanjut tentang investasi dan analisis saham, bergabunglah dengan program Value Investing Mastery. Klik gambar di bawah ini untuk mendaftar dan memulai perjalanan investasi Anda.