Harga Saham Jatuh 36% Sejak Mencapai Level ATH, Bagaimana Prospek BBRI kedepan?

- The Investor Team

- February 2, 2025

- 11:11 am

Daftar Isi

TogglePergerakan Harga Saham BBRI

Harga saham BBRI sempat turun hingga mencapai Rp 3.800 di awal tahun 2025 ini, kemudian sempat rebound pada 15 Januari 2025 karena mendapat sentimen positif dari pemangkasan suku bunga Bank Indonesia yang membuat saham BBRI naik 7,6% yang berlanjut naik 1,7% ke level Rp 4.160 pada tanggal 16nya. Namun jika dihitung sejak mencapai level tertingginya pada bulan Maret 2024, harga saham BBRI sejatinya telah jatuh 36% (per artikel ini ditulis pada tanggal 30 Januari 2025). Jadi, meskipun dalam dua hari kemarin paska Bank Indonesia menurunkan suku bunganya harga saham BBRI naik sekitar 9%, pastinya masih banyak investor yang nyangkut, karena ada 653,2 ribu pemegang saham BBRI posisi Desember 2024, dibandingkan posisi ketika harga saham BBRI mencapai ATH pada bulan Maret 2024 (ada 349,8 ribu pemegang saham waktu itu).

Karena masih banyak yang nyangkut, kali ini kita akan membahas apa saja penyebab harga saham BBRI turun, bagaimana kondisi fundamentalnya, dan hal apa yang bisa membuat harga sahamnya kembali naik.

Profil Perusahaan

PT Bank Rakyat Indonesia (BBRI) merupakan salah satu bank milik pemerintah yang terbesar di Indonesia. Perusahaan berdiri pada 16 Desember 1895, yang didirikan Raden Bei Aria Wirjaatmadja di Purwokerto, Jawa Tengah. Dengan berjalannya waktu, tanggal 10 November 2003 BBRI listing di Bursa Efek Indonesia sampai sekarang.

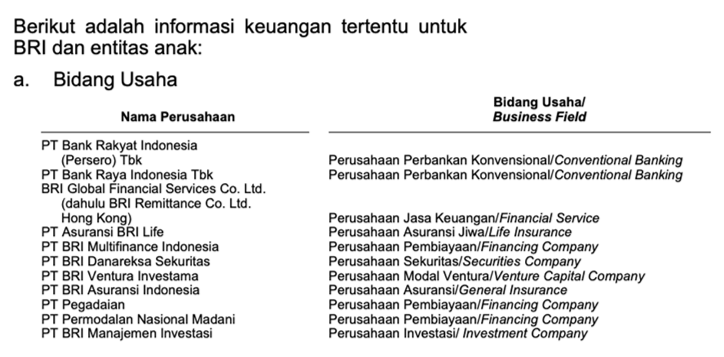

Dalam menjalankan operasionalnya, BBRI tidak hanya berfokus pada bisnis perbankan, melainkan juga memiliki bisnis lain seperti pegadaian, asuransi, dan lain sebagainya. Dimana dijalankan melalui anak usahanya seperti Bank Raya Indonesia, BRI Global Financial Services, Asuransi BRI Life, BRI Multifinance Indonesia, BRI Danareksa Sekuritas, BRI Ventura Bersama, BRI Asuransi Indonesia, Pegadaian, Permodalan Nasional Madani (PNM), dan BRI Manajemen Investasi.

Katalis Negatif dan Positif BBRI

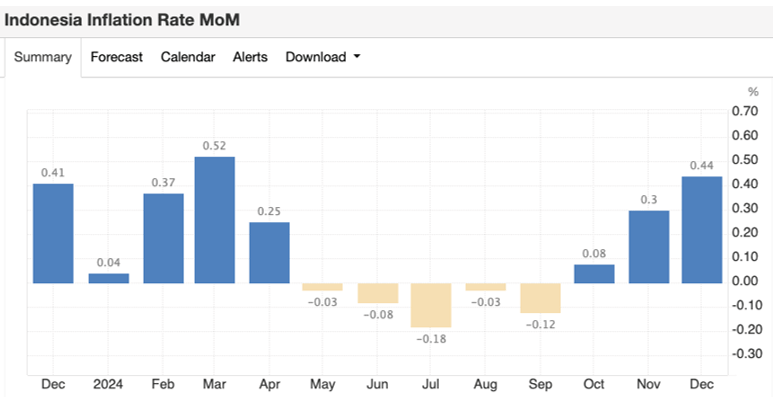

Tahun 2024 kemarin BBRI memperoleh beberapa sentimen negatif, salah satunya pelemahan daya beli masyarakat. Tingkat deflasi bulanan yang terjadi dari Mei – September 2024 menjadi kabar buruk bagi BBRI, karena ketika terjadi pelemahan daya beli masyarakat, maka pertumbuhan kredit khususnya kredit mikro dan kecil akan melambat, yang tentu saja berpengaruh kepada pendapatan bunga BBRI.

Kemudian potensi pemangkasan suku bunga The Fed yang terbatas di tahun 2025 dari 100 bps menjadi 50 bps membuat investor khawatir jika pemangkasan suku bunga BI akan terbatas juga, dimana ketika suku bunga masih tinggi dan tidak dipangkas, maka beban bunga BBRI masih akan tinggi juga, yang berpengaruh kepada margin keuntungan, ini terlihat dari beban bunga yang besar dan perlambatan pertumbuhan laba bersih BBRI yang hanya tipis 1-2% dari Q1 – Q3 2024 secara yoy.

Kabar baiknya, pada Oktober – Desember 2024 sudah terjadi inflasi bulanan, dan pada 15 Januari 2025 Bank Indonesia memangkas suku bunga sebesar 25 bps menjadi 5,75%. Hal ini membuat harga saham BBRI naik cukup signifikan yaitu naik 7,6% pada 15 Januari 2025, dan berlanjut di hari esoknya sebesar 1,7% mencapai Rp 4.160.

Target Kinerja BBRI FY 2024

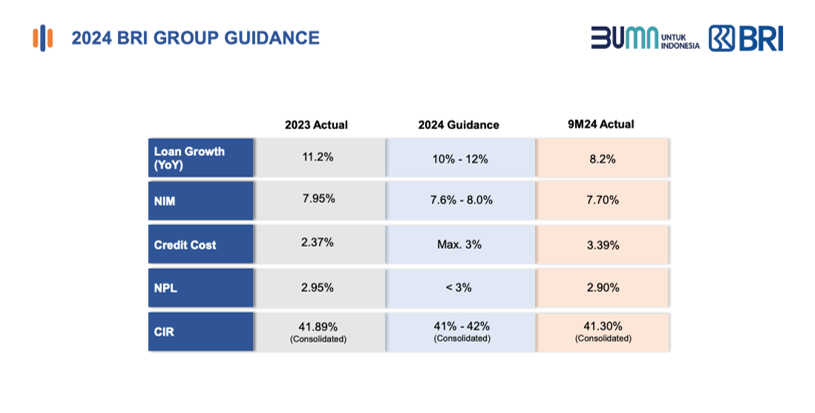

Di tengah ekonomi yang lesu pada tahun 2024, BBRI memiliki target kinerja seperti pertumbuhan pinjaman 10%-12%, tapi sampai dengan posisi Q3 2024 hanya tumbuh 8,2%. Pertumbuhan yang lebih rendah memperlihatkan bahwa kredit dari masyarakat cukup terbatas, disebabkan lesunya ekonomi Indonesia karena deflasi bulanan dan tingginya suku bunga tadi.

Net interest margin masih masih sesuai dengan targetnya, meskipun mendekati target terendah. Biaya kredit naik menjadi 3,39%, dengan target maksimal 3%, biaya kredit yang makin membesar membuat beban perusahaan naik, pada akhirnya laba bersih tertekan.

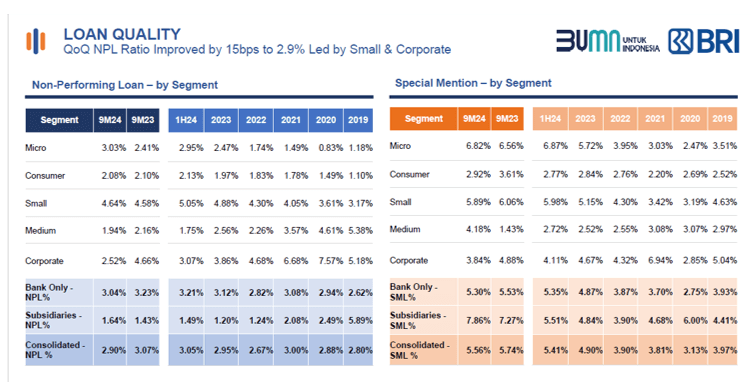

Kemudian NPL-nya sesuai target Perusahaan di bawah 3%, mencapai 2,9%. Cost to Income Ratio (CIR) juga sesuai targetnya yang dimana ini bagus karena ada efisiensi. Dari data tersebut, hanya tercapai 3 dari 5 targetnya.

Key Financial Highlights

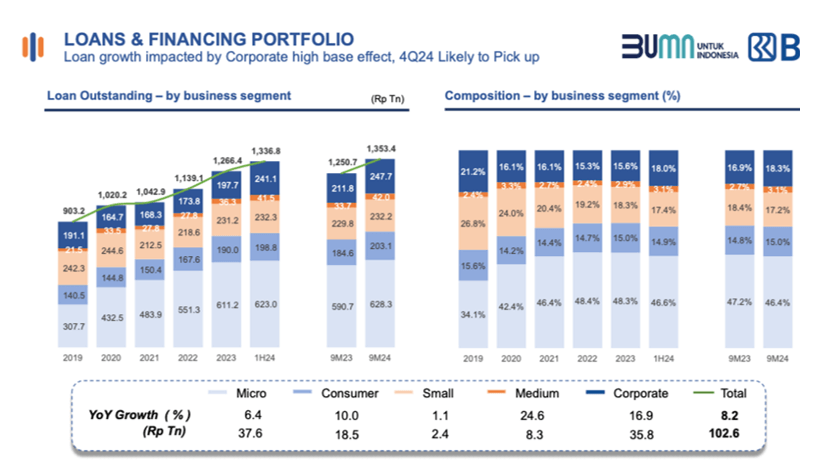

Terkait keuangan BBRI lainnya, porsi pembiayaan mikro dibandingkan total pinjaman mencapai 46,4% yang menjadi kontribusi tertinggi dibandingkan segmen lainnya. Namun kontribusi ini turun 0,8% karena peralihan ekspansi ke segmen korporasi dan menengah. Pertumbuhan kredit segmen menengah tumbuh 24,6% dan segmen korporasi tumbuh 16,9%. Bisa dibilang BBRI untuk sementara waktu melakukan “shifting” ke segmen menengah dan korporasi. Langkah ini dilakukan untuk memperbaiki kinerja perusahaan.

Seperti kita ketahui bahwa mayoritas segmen BBRI adalah segmen mikro, dimana segmen ini sangat terdampak dari tingginya suku bunga dan lesunya daya beli masyarakat. Sehingga perusahaan dalam sementara waktu melakukan peralihan ke segmen menengah dan korporasi. Nantinya ketika segmen mikro ataupun UMKM sudah pulih, maka BBRI akan kembali fokus ke segmen tersebut.

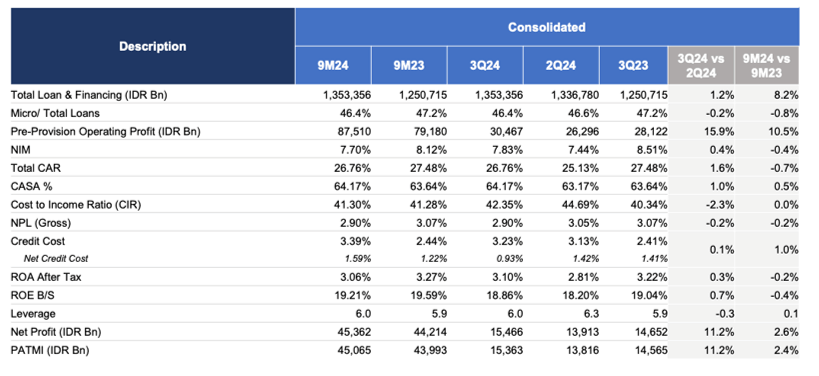

Saat ini langkah yang dilakukan perusahaan meskipun biaya kredit naik adalah meningkatkan recovery income, hal ini yang membuat biaya kredit bersih masih terjaga di level 1,59%. Sampai Q3 2024, recovery income ini mencapai Rp 17 triliun.

Profitabilitas BBRI sampai Q3 2024 juga masih bagus, ROA setelah pajak sebear 3,06%, sedangkan ROE 19,21%. Dari leverage ada kenaikan dari 5,9x ke 6x, ini menjadi upaya BBRI dalam pengoptimalan modal, dan total Capital Adequacy Ratio (CAR) BBRI mencapai 26,76% yang memperlihatkan bahwa perusahaan memiliki modal lebih untuk ekspansi. Regulasi permodalan untuk BBRI sendiri dilevel 17,5%, sehingga terdapat kelebihan modal 9,26%, hal ini pula yang membuat BBRI bisa membagi dividen besar.

Kinerja Laba Rugi

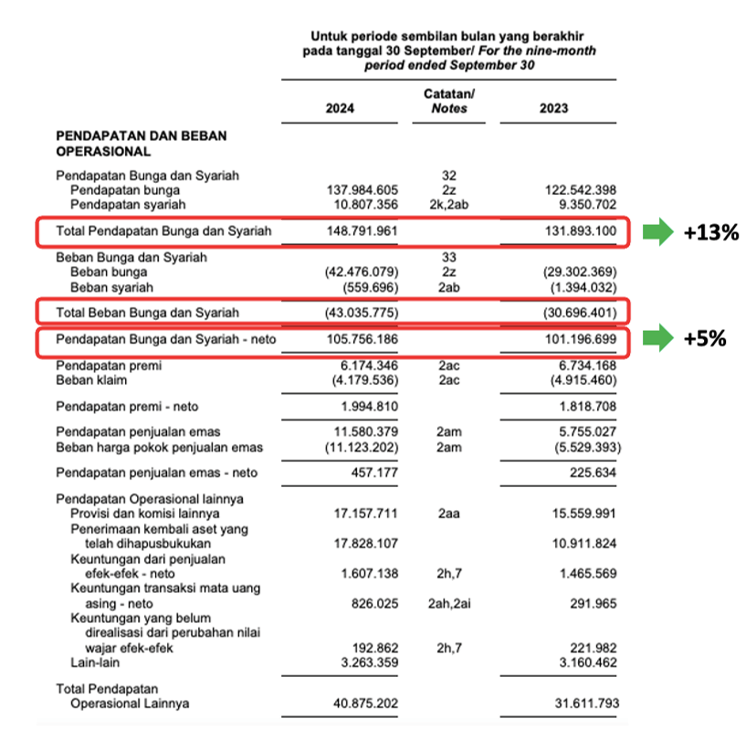

Posisi Q3 2024, BBRI mencatatkan kenaikan pendapatan 13% menjadi Rp 148,7 triliun, namun permasalahan BBRI terletak pada tingginya beban bunga dan syariah yang naik 43%, ini membuat laba kotornya hanya naik 5%. Disisi lain tingginya kenaikan cadangan kerugian penurunan nilai (CKPN) yang sebesar 40% membuat laba bersihnya naik tipis hanya 2%.

Darimana kenaikan beban bunga dan CKPN?

Beban bunga naik dari tingginya suku bunga Bank Indonesia, jadi ketika suku bunga lagi tinggi, bunga simpanan juga harus naik, karena kalau tidak naik maka masyarakat tidak mau menyimpan uangnya di BBRI, sehingga BBRI harus menaikkan bunga simpanannya, membuat beban bunga meningkat. Di lain sisi jika bunga kredit pinjaman ikut dinaikkan saat kondisi ekonomi yang belum stabil, maka sangat berisiko terjadi kredit macet, atau juga akan terjadi perlambatan pinjaman dari masyarakat. Ini juga terlihat dari pertumbuhan pinjaman hanya 8,2%, yang dibawah target.

Nah untuk CKPN ini berasal dari tingginya kredit macet. Terlijat NPL BBRI khususnya untuk segmen mikro dan kecil cukup tinggi mencapai 3,03% dan 4,64%. Bahkan jika kita lihat NPL dari kredit “dalam perhatian khusus”, segmen mikro dan kecil angkanya cukup besar mencapai 6,82% dan 5,82%. Karena NPL ini cukup besar maka beban CKPN naik. Faktornya karena daya beli masyarakat yang rendah tadi membuat banyak kredit mengalami gagal bayar.

Harapannya dengan pemangkasan suku bunga Bank Indonesia ditambah dengan program pemerintah (seperti Makan Bergizi Gratis) yang diharapkan dapat mendongkrak daya beli masyarakat Indonesia, akan menjadi kunci penting dalam pemulihan kinerja BBRI kedepan.

Kinerja Historis

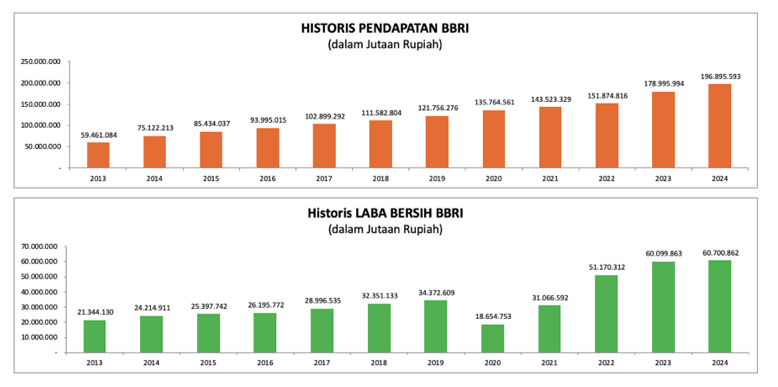

Sejak tahun 2013 pendapatan bunga BBRI terus tumbuh. Dan pertumbuhan pendapatan ini diikuti dengan pertumbuhan laba bersihnya. Namun laba bersih BBRI mengalami penurunan pada tahun 2020 akibat pandemi Covid-19 waktu itu. Paska pandemi laba bersih BBRI membaik dengan pertumbuhan yang konsisten sampai sekarang.

Jadi, walaupun laba bersih BBRI di tahun 2024 kemarin hanya tumbuh 1 – 2%, namun angka tersebut tetap merupakan angka all time high nya. Dan harapannya tahun 2025 ini laba bersih BBRI masih melanjutkan pertumbuhannya.

Kami memproyeksi kinerja BBRI tahun 2024 akan naik 1% (dari sisi laba bersihnya), sedangkan proyeksi pendapatan naik 10% secara yoy. Proyeksi ini didukung pemangkasan suku bunga Bank Indonesia di akhir tahun 2024 kemarin dan kenaikan daya beli (inflasi) bulan Oktober – Desember 2024.

Bagaimana dengan tahun 2025 ini? Masih ada potensi bertumbuh, didorong temporary shifting ke segmen menengah dan korporasi yang berpotensi menurunkan NPL, ditambah potensi penurunan suku bunga BI maupun kebijakan pemerintah dalam mendorong kenaikan daya beli masyarakat.

Catatan 21. Pendapatan Neto. Source: Laporan Keuangan BIRD Kuartal III-2024

Valuasi dan Dividen

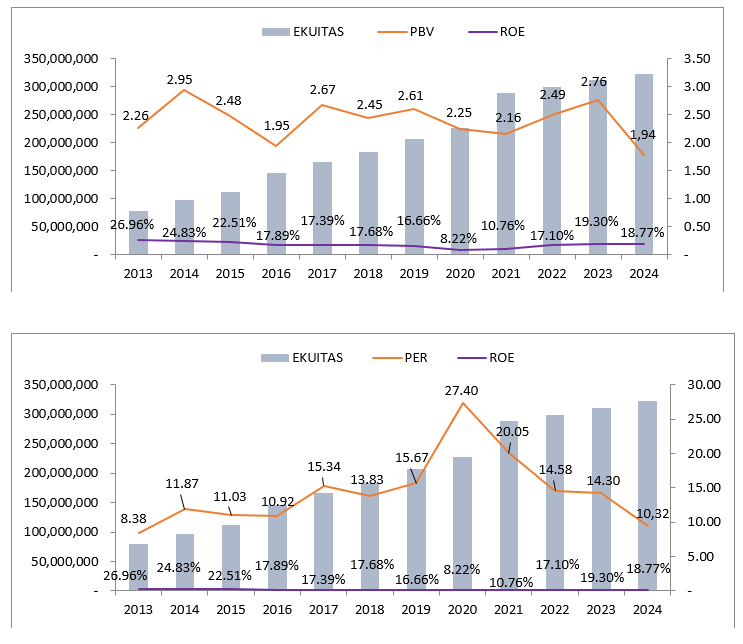

Proyeksi ROE 2024 mencapai 18,77%, angka ini turun dari tahun 2023 yang mencapai 19,3%. Dengan ROE (kinerja) yang menurun memang sewajarnya harga sahamnya juga ikut turun. Namun proyeksi ROE tahun 2024 ini sebenarnya turun tipis selisihnya dengan tahun 2023.

Secara historis, ROE pada tahun 2023 dan 2024 juga menjadi yang tertinggi sejak tahun 2016. Dengan PBV dan PER tahun 2024 yang lebih rendah, masing-masingnya mencapai 1,94x dan 10,32x, maka valuasi saat ini tergolong undervalue.

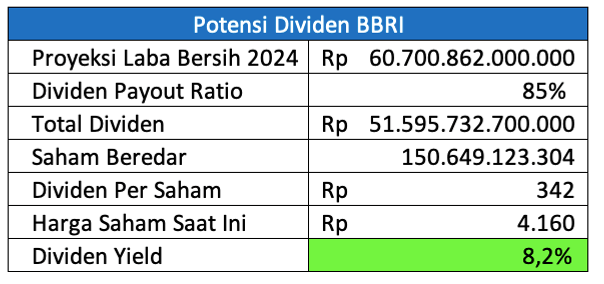

Dengan harga saham yang turun, ada potensi dividen yield yang menarik. Jika Perusahaan membagikan dividen dengan payout ratio 85% dari laba bersih tahun 2024 (histori dividen payout ratio selalu mencapai angka 85%), maka total dividen yang dibagikan mencapai Rp 51,5 triliun atau mencapai Rp 342 per saham. Mengindikasikan total dividen yield 8,2% di harga Rp 4.160.

Namun Perusahaan sebelumnya telah membagikan dividen interim 2024 mencapai Rp 135 per saham, sehingga ada potensi untuk dividen final mencapai Rp 207 per saham, ini memperlihatkan dividen yield final sebesar 5%. Tentu saja ini masih menjadi dividen yield yang cukup bagus sebagai ongkos tunggu sampai market kembali mengapresiasi harga sahamnya.