Harga Saham 4 Big Bank Turun, Seperti Ini Update Kinerja Keuangan Bulan April 2024

- The Investor Team

- June 12, 2024

- 6:59 pm

Daftar Isi

TogglePergerakan Harga Saham

IHSG sepanjang tahun 2024 ini tercatat mengalami penurunan sebesar 4,47%. Penurunan ini disebabkan karena saham big caps yang pada turun, seperti tiga saham big bank yang harga sahamnya turun cukup banyak secara year to date, dimana tiga saham big bank ini masuk dalam top 10 market cap BEI. Sehingga penurunannya memberikan dampak terhadap IHSG. Tiga saham big bank yang mengalami penurunan harga saham sepanjang tahun 2024 ini yaitu BBRI mengalami penurunan 23%, BBNI turun 14%, dan BMRI turun 1%, sedangkan saham big bank lainnya yaitu BBCA naik tipis 1% saja.

Sebenarnya keempat perusahaan ini mengalami penurunan harga saham cukup tajam jika perbandingannya adalah harga saham tertingginya di tahun 2024 ini, dimana BBCA sempat berada di level Rp 10.400/lembar saham atau saat ini sudah turun 9%, kemudian BBRI turun 32%, BMRI turun 20%, dan BBNI turun 26%. Padahal 4 big bank ini adalah saham pilihan banyak investor, bayangkan bagaimana jika mereka beli di harga pucuk? Pastinya rugi besar.

Sumber: Tradingview.com

Memangnya seperti apa kinerja dari keempat perusahaan tersebut sehingga harga sahamnya turun terus, atau apa ada penyebab lain yang menjadi katalis negatif untuk saham 4 big bank ini? Pada artikel kali ini kami akan mereview kinerja kuartal pertama 2024 dan kinerja bulan April 2024 dari keempat perusahaan tersebut.

Kinerja BBCA Q1 2024

Kita mulai dari kinerja saham BBCA, pada kuartal pertama tahun 2024 BBCA memiliki kinerja yang solid, dimana perusahaan mencatatkan pendapatan bunga dan syariah sebesar Rp 23 triliun atau mengalami kenaikan 9,5% dibandingkan dengan kuartal pertama tahun 2023 sebesar Rp 21 triliun. Kemudian untuk pendapatan bunga dan syariah bersihnya tercatat mengalami kenaikan sebesar 7% menjadi Rp 19,8 triliun.

Sumber: Laporan Keuangan BBCA Q1 2024

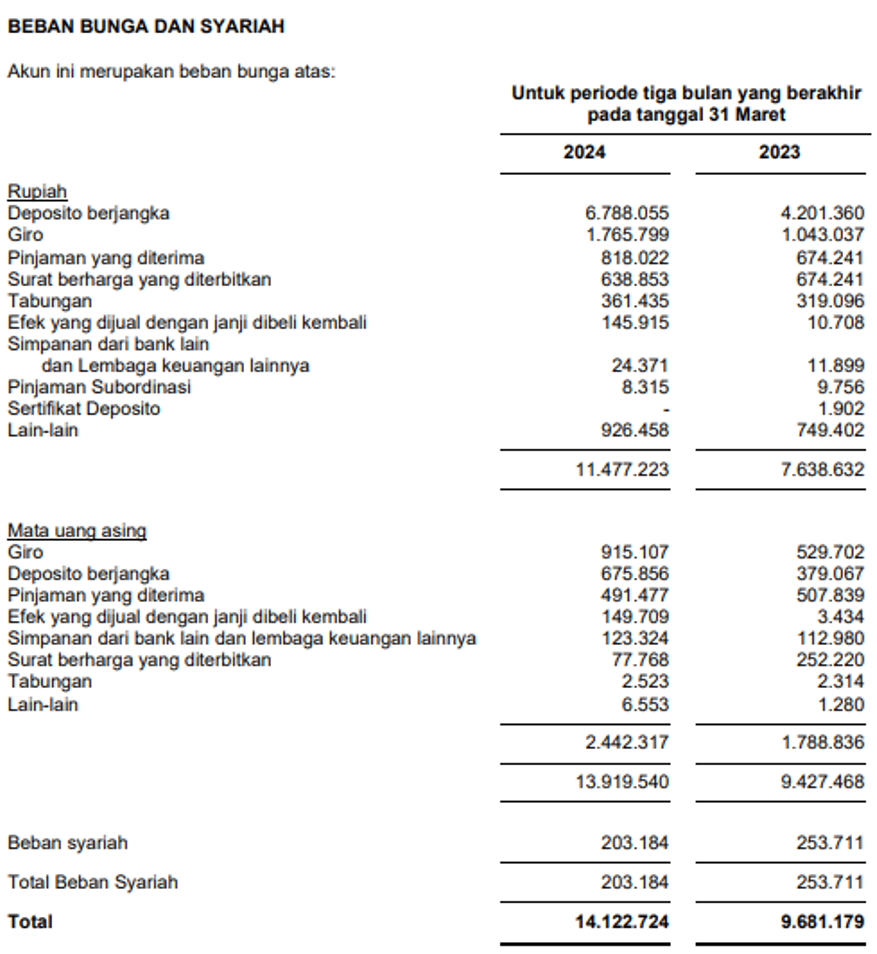

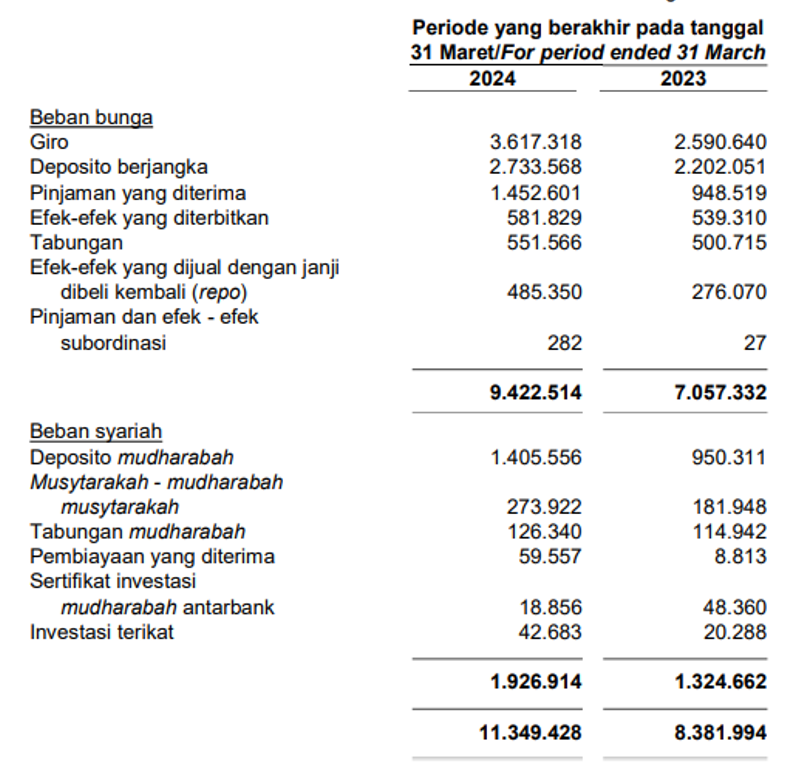

Beban bunga perusahaan meningkat karena suku bunga Bank Indonesia yang meningkat, karena jika bunga tidak dinaikkan, maka nasabah akan menaruh uangnya di bank lain yang memberi bunga lebih besar, maka BBCA harus menaikkan bunganya yang membuat kenaikan pada beban bunga perusahaan. Persentase kenaikan laba bruto atau pendapatan bunga dan syariah neto lebih sedikit dibandingkan pendapatan bunga dan syariahnya, karena kenaikan cukup tinggi pada beban bunga simpanan dari nasabah sebesar 35%.

Simpanan nasabah paling tertinggi yang hampir 50% adalah di tabungan, kemudian giro dan deposito berjangka. Pada Q1 2024, tingkat suku bunga rata-rata untuk tabungan meningkat 9,5% menjadi 0,09% dalam mata uang rupiah dari periode Q1 2023 sebesar 0,08%, sedangkan mata uang asing juga meningkat menjadi 0,36% dari 0,32%. Kemudian untuk suku bunga rata-rata deposito berjangka terdapat kenaikan cukup tinggi, dari 2,66% menjadi 3,24%. Hal ini yang membuat beban bunga perusahaan naik dan menggerus pendapatan bunga dan syariah netonya.

Sumber: Laporan Keuangan BBCA Q1 2024

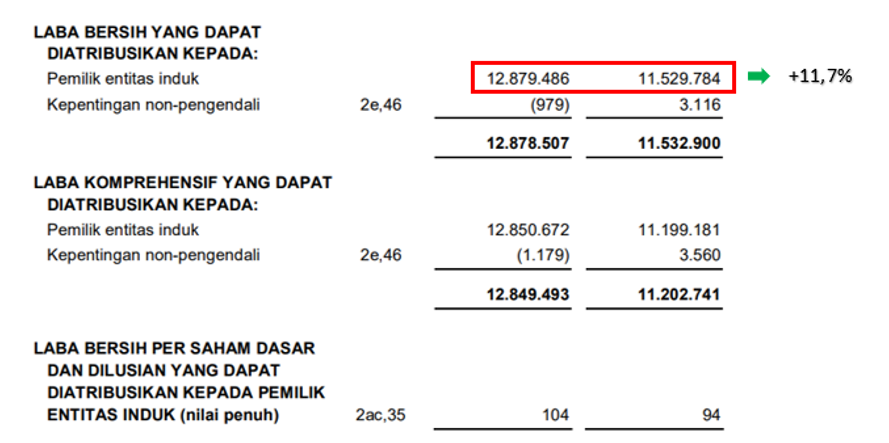

Masuk ke bottom line, karena perusahaan mencatatkan pendapatan operasional lainnya yang naik 6,4%, kemudian CKPN turun 30%, dan beban operasional lainnya naik tidak terlalu besar yaitu 5,3% saja. Hal tersebut membuat laba bersih BBCA mengalami kenaikan 11,7% menjadi Rp 12,8 triliun dibandingkan sebelumnya Rp 11,5 triliun. Jadi dari sisi kinerja operasional BBCA sangat bagus.

Sumber: Laporan Keuangan BBCA Q1 2024

Kinerja Q1 2024 BBRI

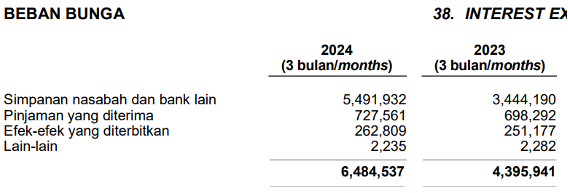

Sekarang masuk di kinerja BBRI, pada kuartal pertama tahun 2024 BBRI berhasil mencatatkan kenaikan pendapatan sebesar 17,9% menjadi Rp 50 triliun dibandingkan sebelumnya Rp 42,4 triliun. Namun karena beban bunga yang kenaikannya cukup signifikan sebesar 47,6% membuat pendapatan bunga dan syariah neto perusahaan naik 9,7%.

Sumber: Laporan Keuangan BBRI Q1 2024

Terdapat kenaikan cukup tinggi pada simpanan deposito berjangka, yang saat ini menjadi simpanan dengan kontribusi tertinggi. Pada Q1 2024, tingkat suku bunga rata-rata untuk deposito berjangka dalam mata uang rupiah meningkat menjadi 5,77% dari periode Maret 2023 4,35%, sedangkan mata uang asing juga meningkat 4,47% dari 2,86%. Ini menjadi penyebab beban bunga perusahaan naik.

Sumber: Laporan Keuangan BBRI Q1 2024

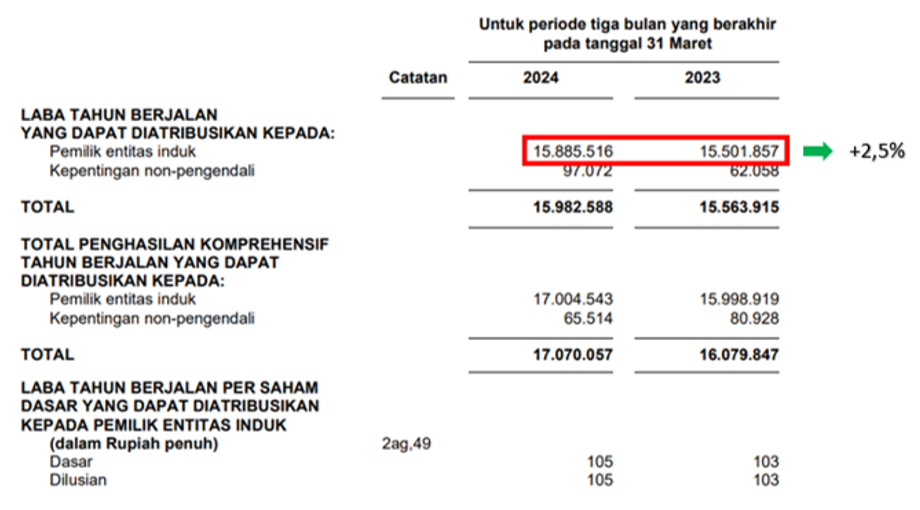

Perusahaan sebenarnya memperoleh penerimaan kembali aset yang telah dihapusbukukan, dimana ini memperlihatkan hal yang cukup bagus untuk BBRI, karena sebelumnya aset tersebut telah dianggap tidak dapat ditagih. Namun karena meningkatnya beban penyisihan kerugian penurunan nilai atas aset keuangan atau CKPN sebesar 69,3% menjadi Rp 12 triliun dari sebelumnya Rp 7 triliun membuat laba bersih perusahaan tertekan. Ini memperlihatkan kepada kita bahwa terdapat aset perusahaan saat ini yang bermasalah sehingga perusahaan menyisihkan kerugian yang cukup besar, sehingga membuat laba bersih perusahaan hanya naik 2,5% saja, menjadi Rp 15,8 triliun dibandingkan sebelumnya Rp 15,5 triliun.

Sumber: Laporan Keuangan BBRI Q1 2024

Kinerja Q1 2024 BMRI

Pendapatan bunga dan syariah BMRI mencatatkan kenaikan sebesar 13% menjadi Rp 35,5 triliun dari sebelumnya sebesar Rp 31,3 triliun. Kemudian untuk pendapatan bunga dan syariah netonya tercatat naik 5% menjadi Rp 24,1 triliun. Kenaikan 5% tersebut juga berasal dari kenaikan suku bunga BI yang membuat perusahaan mencatatkan kenaikan pada beban bunga dan syariahnya sebesar 35,3%.

Sumber: Laporan Keuangan BMRI Q1 2024

Beban bunga dan syariah perusahaan tercatat mengalami kenaikan paling tinggi berasal dari giro yang naik 39%. Tingkat suku bunga untuk giro dalam mata uang rupiah pada Q1 2024 naik 9,5% yang sebelumnya sebesar 2,41% menjadi 2,64%.

Sumber: Laporan Keuangan BMRI Q1 2024

CKPN BMRI turun tipis 1% saja, kemudian pendapatan operasional lainnya juga turun tipis 1,5%, sedangkan beban operasional lainnya meningkat 7% membuat laba bersihnya hanya mencatatkan kenaikan sebesar 1% saja menjadi Rp 12,7 triliun dari sebelumnya Rp 12,56 triliun. Beban operasional tersebut berasal dari beban gaji tunjangan, beban umum administrasi, dan lain-lain. Namun, yang menjadi fokus utama kenaikan tipis dari laba bersih perusahaan tetap berasal dari kenaikan suku bunganya.

Sumber: Laporan Keuangan BMRI Q1 2024

Kinerja Q1 2024 BBNI

BBNI berhasil mencatatkan pendapatan sebesar Rp 15,8 triliun yang naik 7%. Namun, pendapatan bunga bersihnya tercatat mengalami penurunan sebesar 10% menjadi Rp 9,39 triliun. Hal ini disebabkan karena beban bunga perusahaan yang membengkak menjadi Rp 6,4 triliun atau naik 47,6%.

Sumber: Laporan Keuangan BBNI Q1 2024

Beban bunga yang naik cukup tinggi berasal dari kenaikan tingkat suku bunga rata-rata simpanan nasabah, dimana pada Q1 2024 sebesar 0-6,6%, dibandingkan dengan Q1 2023 sebesar 0-6,39%. Terlihat bahwa beban bunga simpanan nasabah dan bank lain yang mencatatkan kenaikan sebesar 60% menjadi Rp 5,4 triliun.

Sumber: Laporan Keuangan BBNI Q1 2024

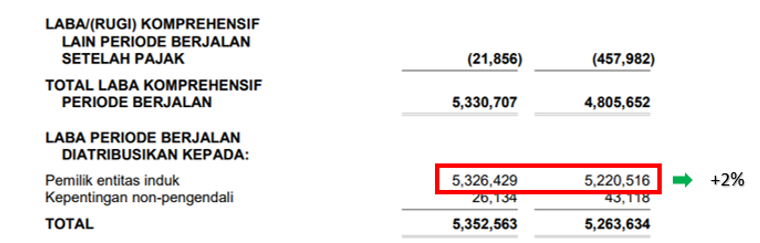

Perusahaan mampu mencatatkan pendapatan operasional lainnya yang naik 15,7%, kemudian CKPN juga turun 18,7%, dan total beban pajak perusahaan yang juga turun 9,2% membuat laba bersihnya tercatat mengalami kenaikan sebesar 2% menjadi Rp 5,3 triliun dari sebelumnya Rp 5,2 triliun.

Sumber: Laporan Keuangan BBNI Q1 2024

Kenaikan suku bunga menjadi penyebab persentase kenaikan yang tipis pada laba kotor atau pendapatan bunga bersih keempat perusahaan tersebut, dan berimbas kepada laba bersih yang juga hanya naik tipis. Itulah kenapa ketika rupiah melemah, kemudian adanya kenaikan suku bunga Bank Indonesia maupun The Fed membuat harga saham keempat perbankan ini turun, karena memang bisa mempengaruhi kinerjanya jika suku bunga Bank Indonesia naik. Dan memang dengan kenaikan suku bunga BI bisa membuat kenaikan pada pendapatan bunga, namun karena adanya persaingan dalam mencari nasabah, maka bunga simpanan nasabah ini perlu dinaikkan, yang membuat beban bunga naik.

Nasabah BBCA, BMRI, dan BBNI terbesar berasal dari segmen korporasi yang memiliki tingkat risiko lebih rendah, sehingga ada penurunan pada CKPN-nya, berbeda dengan BBRI yang memiliki nasabah tertinggi pada segmen mikronya, sehingga ada kenaikan cukup tinggi pada CKPN. Kalau kita lihat, dari keempat perusahaan tersebut memang mencatatkan kinerja laba bersih yang hanya naik tipis saja. Apakah itu bagus? Ya sebenarnya tetap bagus karena masih mengalami kenaikan laba bersih.

Selanjutnya kita akan mengulas kinerja bulan April 2024 dari keempat perbankan ini.

Kinerja Bulan April 2024 BBCA

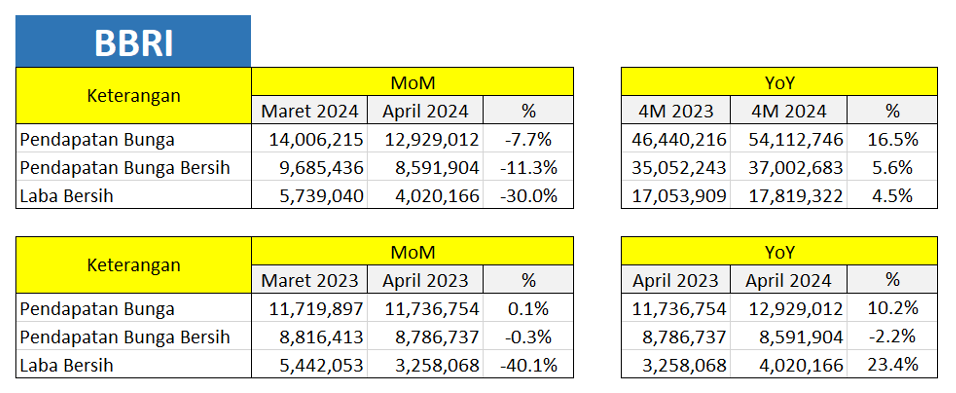

Pada tabel ini kami buat 4 kategori kinerja bulanan BBCA, dimana untuk kinerja secara bulanan atau MoM April 2024 dibandingkan Maret 2024 terlihat terdapat penurunan pendapatan bunga sebesar 2,7%, karena bulan April 2024 ada momen lebaran yang dimana beberapa perusahaan menurunkan aktivitas bisnisnya, sehingga banyak perusahaan yang mengurangi aktivitas pinjaman jangka pendek.

Namun BBCA mampu mencatatkan kenaikan laba bersih sebesar 22,4%. Dimana hal ini karena adanya pendapatan dari dividen, kemudian juga turunnya beban tenaga kerja sebesar 23% secara bulanan. Kinerja tersebut juga hampir sama dengan April 2023 lalu secara MoM, dimana laba bersihnya mencatatkan persentase kenaikan yang lebih tinggi sebesar 54,8%. Sedangkan kinerja BBCA dalam 4 bulan tahun 2024 secara yoy tercatat mengalami kenaikan sebesar 11,6% untuk laba bersihnya, dan untuk kinerja bulan April 2024 mengalami kenaikan laba bersih sebesar 10,8% secara yoy.

Jadi dapat disimpulkan bahwa dari sisi kinerja BBCA bulan April 2024 masih cukup bagus.

Sumber: Laporan Bulanan BBCA

Kinerja Bulan April 2024 BBRI

BBRI mencatatkan penurunan kinerja pada bulan April 2024 dibandingkan bulan sebelumnya, dimana pendapatan bunga turun hingga 7,7%. Sedangkan laba bersihnya turun hingga 30%, hampir sama dengan periode yang sama tahun 2023 kemarin. Hal ini juga karena beban bunga yang naik 0,4%, kemudian turunnya pendapatan operasional, dan naiknya CKPN membuat laba bersihnya turun 30%.

Sedangkan dalam 4 bulan tahun 2024 ini kinerjanya masih mencatatkan kenaikan, namun laba bersihnya naik 4,5% saja dibandingkan pendapatan bunga yang mampu naik 16,5%. Beban bunga yang bengkak 50%, dan naiknya CKPN membuat laba bersihnya naik tidak terlalu tinggi, namun kinerja pada bulan April 2024 dibandingkan bulan April 2023 terlihat ada kenaikan laba bersih cukup tinggi yaitu sebesar 23,4% karena terdapat penurunan CKPN.

Sumber: Laporan Bulanan BBRI

Kinerja Bulan April 2024 BMRI

Sedangkan untuk kinerja dari saham BMRI, terlihat bahwa terdapat penurunan tipis pada pendapatan bunga hingga laba bersihnya pada bulan April 2024 dibandingkan bulan Maret 2024, penurunan laba bersih secara bulanan ini sebenarnya lebih sedikit persentasenya jika dibandingkan pada April 2023, jadi masih bagus.

Kemudian untuk kinerja secara 4 bulan 2024 terlihat bahwa pendapatan bunga naik 13,7% namun pendapatan bunga bersih hingga laba bersihnya memiliki persentase kenaikan yang semakin sedikit. Laba bersih yang naik 2,7% saja karena kenaikan beban bunga dan naiknya beban operasi perusahaan. Kinerja secara bulanan April 2024 dibandingkan April 2023 juga cukup bagus, meskipun juga sedikit terganjal beban bunga, namun laba bersih naik 10,4% karena turunnya CKPN dan beban tenaga kerja.

Jadi untuk kinerja bulan April 2024 ataupun 4 bulan tahun 2024 oleh BMRI sebenarnya masih bagus hingga saat ini.

Sumber: Laporan Bulanan BMRI

Kinerja Bulan April 2024 BBNI

Sedangkan untuk BBNI mencatatkan kinerja yang kurang baik pada bulan April 2024 dibandingkan bulan sebelumnya, pendapatan bunga turun 2,8% dan laba bersihnya turun 29,9%, namun ini juga hampir sama dengan kinerja April 2023 lalu. Penurunan kinerja berasal dari beban bunga yang naik 2,4%, dan pendapatan lainnya yang turun.

Kinerja dalam 4 bulan tahun 2024, dimana beban bunga yang bengkak masih menjadi permasalahan utama, kemudian perusahaan mencatatkan kenaikan tipis 1,6% untuk laba bersihnya karena turunnya CKPN sebesar 19%. Meskipun ada kinerja yang turun secara bulanan, tapi dalam 4 bulan pertama 2024, BBNI masih memiliki kinerja cukup baik.

Sumber: Laporan Bulanan BBNI

Melemahnya Rupiah Dan Kenaikan Suku Bunga

Penyebab kenaikan beban bunga berasal dari naiknya suku bunga Bank Indonesia, hal ini disebabkan karena data inflasi yang sebelumnya naik tinggi, kemudian saat ini karena rupiah terus menunjukkan pelemahan membuat Bank Indonesia bulan April 2024 kemarin menaikkan suku bunga BI ke level 6,25%. Dan saat ini rupiah kembali melemah ke level Rp 16.322 per 1 US$. Pelemahan rupiah dan situasi ekonomi global yang masih penuh ketidakpastian membuat harga saham perbankan pada menurun. Harapannya di akhir tahun nanti suku bunga The Fed dan Bank Indonesia diturunkan, sehingga dari kinerja keuangan ataupun harga saham perbankan bisa lebih baik.

Sumber: Tradingeconomics.com

Valuasi Harga Saham

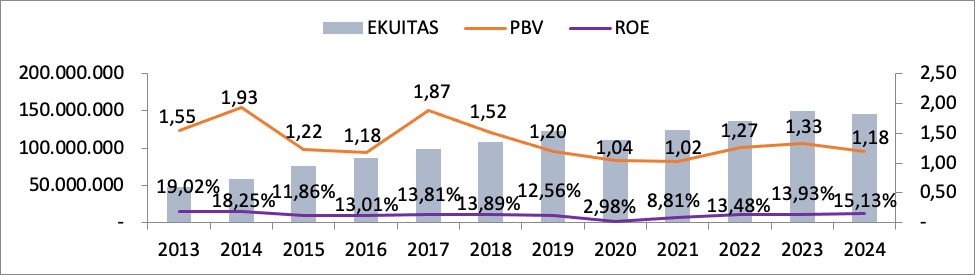

BBCA

Valuasi PBV BBCA saat ini berada di level 5,13x, dimana ini menjadi valuasi PBV tertingginya sejak tahun 2013, dan memang potensi ROE tahun 2024 bisa mencapai ATH-nya atau 22,48%. Namun karena rata-rata valuasi PBV BBCA sebesar 4,5x, maka saat ini sudah berada di kondisi sedikit mahal, jika dibandingkan tahun 2013 ROE yang hampir sama, tapi PBV 3,7x saja.

Sumber: Laporan Keuangan BBCA

Sedangkan dari sisi PER, saat ini masih cukup murah karena hanya di level 22,8x sedangkan tahun 2020 pernah menyentuh 30,78x dengan ROE 14,7% saja.

Sumber: Laporan Keuangan BBCA

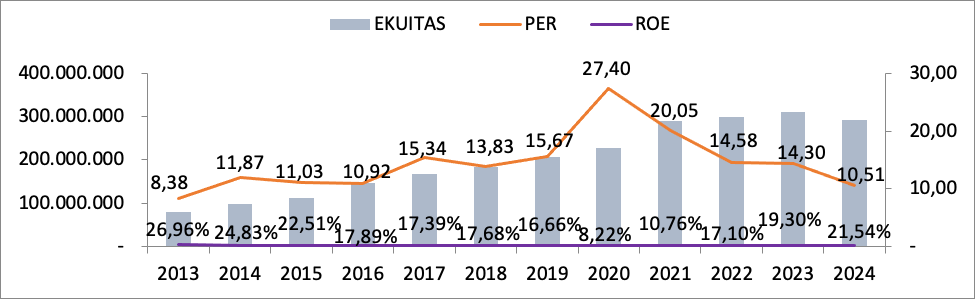

BBCA

Valuasi PBV saat ini di level 2,26x, dimana PBV rata-rata perusahaan secara historis berada di level 2,44x. Jadi masih lebih rendah sedikit dibandingkan rata-ratanya, namun hanya tipis saja selisihnya. Sehingga kita perlu cek PER-nya.

Sumber: Laporan Keuangan BBRI

PER turun terus sejak 2021, proyeksi ROE tahun 2024 sebesar 21,54% yang tertinggi sejak tahun 2016, maka level PER BBRI saat ini tergolong murah (10,51x), karena sempat menyentuh level 27,4x ketika ROE 8,22% saja.

Sumber: Laporan Keuangan BBRI

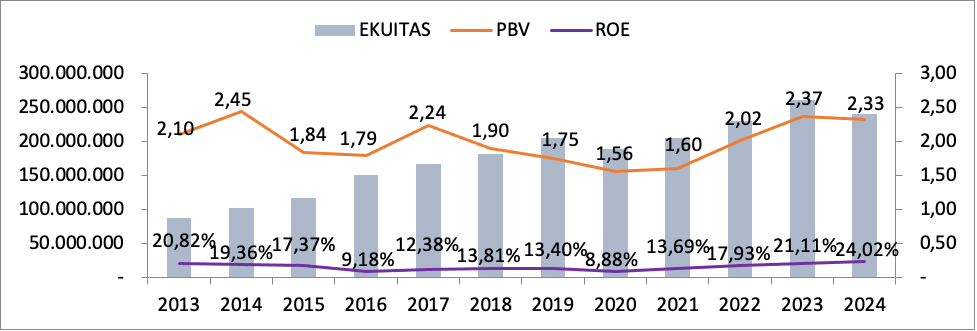

BMRI

Saat ini valuasi PBV BMRI di level 2,33x dengan potensi ROE tahun 2024 mencapai ATH-nya, namun kalau kita lihat PBV tersebut sudah berada di level rata-ratanya.

Sumber: Laporan Keuangan BMRI

PER turun terus sejak 2021, proyeksi ROE tahun 2024 sebesar 21,54% yang tertinggi sejak tahun 2016, maka level PER BBRI saat ini tergolong murah (10,51x), karena sempat menyentuh level 27,4x ketika ROE 8,22% saja.

Sumber: Laporan Keuangan BMRI

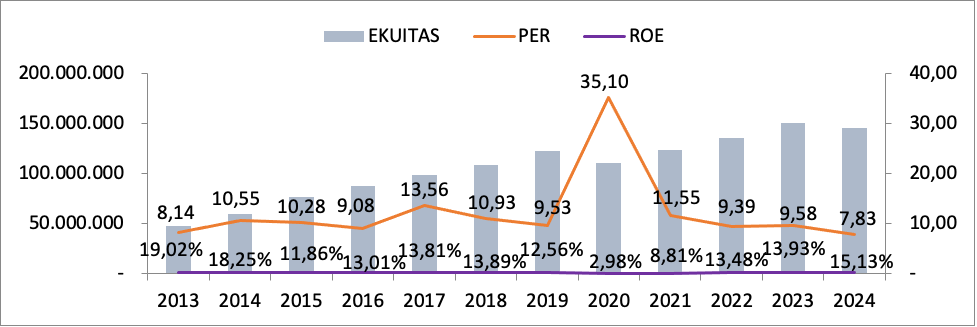

BBNI

Valuasi PBV BBNI saat ini berada di level 1,18x dengan potensi ROE tahun 2024 sebesar 15,13% yang tertinggi sejak 2015. PBV rata-rata perusahaan sebesar 1,4x, kemudian pada tahun 2017 dengan ROE 13,81% valuasi PBV menyentuh 1,87x. Jadi harga saham BBNI saat ini masih cukup murah meskipun cukup tipis selisihnya.

Sumber: Laporan Keuangan BBNI

Dan untuk valuasi PER-nya 7,83x yang terendah sejak tahun 2013, dan pernah menyentuh 35,1x tahun 2020, jadi harga saham BBNI saat ini masih murah, harga saham yang tertekan dengan beberapa sentimen negatif.

Sumber: Laporan Keuangan BBNI

Kesimpulan

Kinerja keempat big bank sebenarnya masih dalam kondisi yang cukup bagus pada Q1 2024 maupun pada 4M 2024 secara yoy, meskipun terdapat penurunan secara bulanan di April 2024 dibandingkan Maret 2024, namun jika mengaca pada tahun sebelumnya juga hampir sama yang turun juga secara bulanan.

Dan memang laba bersihnya hanya naik tipis yang diakibatkan karena naiknya beban bunga karena kenaikan suku bunga Bank Indonesia, hal tersebut membuat banyak investor panik untuk menjual saham empat big bank ini sehingga harga sahamnya turun. Kepanikan tersebut ditambah dengan kondisi ekonomi global yang masih belum stabil, adanya ketegangan geopolitik, inflasi naik turun di AS maupun Indonesia, suku bunga yang masih tinggi dan berpeluang naik, kemudian melemahnya rupiah membuat harga saham empat big bank ini semakin tertekan.

Namun, dengan turunnya harga saham tersebut, kemudian valuasi PER yang masih cukup murah, menjadi sebuah peluang menarik jika ingin berinvestasi di keempat saham ini, apalagi kinerjanya juga masih naik secara yoy.

Porto masih sering merah padahal sudah keluar uang banyak? Atau ingin tahu strategi investasi yang tepat? Bergabunglah dengan program Value Investing Mastery dan pelajari strategi investasi terbaik! Klik gambar di bawah ini untuk informasi lebih lanjut dan mulailah perjalanan investasi Anda dengan tenang dan santai.