Dampak Kenaikan Tarif Royalti Minerba & Pihak yang Dirugikan

- The Investor Team

- March 20, 2025

- 2:07 pm

Daftar Isi

ToggleArtikel ini dipersembahkan oleh:

Beberapa waktu terakhir, beredar rumor Kementerian ESDM yang berencana untuk menaikkan tarif royalti terhadap komoditas mineral dan batubara (Minerba). Namun dalam perkembangannya, rencana kenaikan tarif royalti dikecam oleh para pebisnis di sektor Minerba. Lantaran dinilai akan membebani kinerja perusahaan-perusahaan Minerba, baik itu di sektor hulu maupun hilir. Jika ditelusuri, bagaimana potensi dampaknya secara keseluruhan dan siapa saja pihak yang dirugikan?

Rencana Kenaikan Tarif Royalti

Belum lama ini, Kementerian Energi dan Sumber Daya Mineral (ESDM) melaksanakan Konsultasi Publik Usulan Penyesuaian Jenis dan Tarif PNBP SDA Minerba, dengan para pebisnis di sektor Minerba. Konsultasi tersebut berkenaan dengan rencana merevisi Peraturan Pemerintah No. 26 Tahun 2022, mengenai Jenis dan Tarif atas Penerimaan Negara Bukan Pajak (PNBP) untuk komoditas Mineral dan Batubara (Minerba). Termasuk juga dengan komoditas Timah, yang royaltinya akan dinaikkan.

Tujuan kenaikan tarif royalti, antara lain mencakup:

- Memperbaiki tata kelola dalam PNBP itu sendiri.

- Meningkatkan kontribusi pendapatan Negara dari kekayaan sumber daya alam (SDA).

- Tercipta sharing benefit atau berbagi keuntungan antara perusahaan pelaku Minerba dengan Negara, yang pada gilirannya dapat menambah PNBP. Di mana harapannya, bukan hanya pebisnis yang merasakan keuntungan.

Adapun untuk saat ini, Rancangan Peraturan Pemerintah (RPP) tersebut sudah sampai dalam pembahasan final dan penetapan tarif royalti yang baru terhadap sejumlah komoditas Minerba. Di bawah ini adalah kelompok komoditas yang akan dibebani kenaikan tarif royalti, berdasarkan revisi PP No. 26 Tahun 2022 yakni:

- Untuk komoditas Tembaga, Konsentrat, Katoda diusulkan tidak lagi memakai sistem single tarif, melainkan dikenakan tarif progresif. Berdasarkan RPP yang dibuat, kenaikan tarif royalti akan menyasar sejumlah komoditas berikut ini:

- Adanya penambahan PNBP baru dari royalti sejumlah Mineral, seperti halnya Intan, Perak Nitrat, Kobalt, sampai Perak dalam konsentrat timbal, berikut ini:

Penambahan PNBP Baru. Source: trenasia.com

Jadi untuk komoditas Intan, Perak Nitrat, Logam Kobalt, hingga Perak merupakan kelompok komoditas yang sebelumnya tidak dikenakan tarif royalti. Kali ini Pemerintah berencana untuk memberlakukan kenaikan tarif royalti, seperti yang tercantum di tabel atas.

- Usulan penghapusan PNBP untuk Iuran Tetap IUP Eksplorasi dan juga IUP Produksi Mineral Bukan Logal dan Batuan. Jika pada peraturan sebelumnya, yakni Perpres 55 Tahun 2022, Iuran Tetap IUP Eksplorasi bertarif Rp20 ribu per ha dalam setahun dan Iuran Tetap IUP Produksi bertarif sebesar Rp60 ribu per ha per tahun. Maka dalam revisi PP No. 26 Tahun 2022, Pemerintah berencana menghapus tarif PNBP untuk Windfall Profit Nickel Matte. Jika semula tarif windfall profit 1% dikenakan, ketika harga Nickel Matte lebih dari US$21 ribu per ton. Setelah adanya revisi ini, dengan usulan tarif progresif Nickel Matte mulai 4.5% – 6.5%, tentu akan menyesuaikan dengan Harga Mineral Acuan (HMA).

Sayangnya Kenaikan Tarif Royalti Dikecam!

Di tengah bergulirnya rencana kenaikan tarif royalti, justru menuai kecaman karena anggapan akan menimbulkan dampak negatif dan tidak adil. Dalam hal ini, Asosiasi Penambang Nikel Indonesia (APNI), mengungkapkan kekhawatirannya terhadap kenaikan royalti komoditas Minerba, yang akan mengenai Nikel. Di mana dapat membebani kinerja industri pertambangan dan pengolahan Nikel. Terlebih lagi industri Nikel sendiri saat ini banyak menghadapi tantangan, baik secara ekonomi maupun regulasi, antara lain:

- Kenaikan harga biosolar,

- Kebijakan UMR dengan minimal 6.5%,

- PPN naik jadi 12%,

- Berjalannya kebijakan Devisa Hasil Ekspor (DHE) yang diwajibkan sebesar 100% hasil ekspor untuk ditahan di dalam negeri, setidaknya selama 12 bulan berturut-turut.

- Pergerakan harga Nikel yang cenderung bergerak turun dan sangat tergantung pada fluktuasi harga global.

- Risiko keuangan, efek diterapkannya Global Minimum Tax terutama bagi perusahaan yang memiliki smelter yang baru beroperasi sekitar dua sampai tiga tahun ke belakang dan masih bergantung pada Tax Holiday.

Dari beberapa tantangan di atas, secara keseluruhan dapat membuat biaya operasional melonjak tinggi dan arus kas perusahaan di sektor tambang maupun smelter bisa semakin ketat. Hal ini berpotensi mengancam daya saing Indonesia, dalam hal menarik investasi di sektor hilirisasi Nikel.

Ungkapan yang senada juga diutarakan oleh Asosiasi Pemasok Energi, Mineral, dan Batubara Indonesia (Aspebindo), yang mengkhawatirkan kenaikan tarif royalti berpotensi mengganggu iklim investasi di sektor pertambangan dan juga pengolahan mineral. Terlebih lagi kebijakan tidak dilakukan secara bertahap, yang memungkinkan perusahaan terdampak harus cepat beradaptasi pada perubahan tarif royalti yang dicanangkan Pemerintah. Meski di lain sisi, Aspebindo memang mendukung langkah Pemerintah melalui kenaikan tarif royalti.

Kecaman lain juga mengenai daya saing produk Minerba Indonesia di pasar internasional. Dengan kenaikan tarif royalti yang cukup tinggi ini, bukan tidak mungkin akan menurunkan kemampuan Indonesia dalam bersaing dengan produk Minerba dari negara lain, seperti Filipina, Australia, dan lainnya. Jika daya saing sudah menurun, tentu Indonesia berpotensi kehilangan investor. Terlebih lagi harga komoditas tengah berfluktuasi, pada akhirnya hanya akan menekan margin keuntungan, lantaran perusahaan juga kesulitan dalam menaikkan harga jual.

Dampak yang Mungkin Ditimbulkan oleh Kenaikan Tarif Royalti

Bercermin dari kecaman yang timbul, jika kenaikan tarif royalti benar-benar dilakukan. Maka ada beberapa dampak yang dapat muncul bagi pihak-pihak yang berkepentingan didalamnya, baik itu dari sisi perusahaan – sebagai pelaku usaha di sektor Minerba, maupun bagi Negara – sebagai pihak yang memberlakukan kebijakan.

- Dampak bagi Perusahaan di Sektor Minerba

- Beban Pokok Pendapatan mengalami kenaikan. Hal ini bisa menjadi risiko besar bagi perusahaan pertambangan dan mineral yang memiliki ketergantungan tinggi pada harga jual komoditas global.

- Potensi penurunan angka investasi di Indonesia. Yang didorong oleh pertimbangan biaya produksi yang menjadi lebih mahal, efek diterapkannya tarif royalti baru.

- Perusahaan harus mampu melakukan efisiensi, supaya tetap kompetitif di tengah tingginya biaya operasional akibat kenaikan tarif royalti.

- Dampak bagi Negara

- Pendapatan Negara akan meningkat secara signifikan melalui pengelolaan PNBP. Ini berarti Negara dapat melanjutkan pembangunan nasional secara berkelanjutan.

- Pengurangan eksploitasi sumber daya alam, sehingga keadilan pertumbuhan ekonomi daerah dapat merata dan memberikan manfaat lebih besar bagi masyarakat. Sekaligus mampu menciptakan ekosistem pertambangan yang berkeadilan.

- Menciptakan transparansi dan keberlanjutan di sektor bisnis pertambangan dan mineral. Lantaran kenaikan tarif royalti ini memberikan tambahan pendapatan bagi Negara, melalui skema progresif di mana tarif royalti akan menyesuaikan harga pasar.

Emiten Saham yang Berpotensi Terdampak

Jika dibreakdown pada emiten saham yang ada di BEI, tentu kenaikan tarif royalti ini akan berdampak signifikan pada emiten yang bergerak di sektor pertambangan nikel maupun batubara.

- Emiten di Sektor Tambang Batubara

Batubara merupakan komoditas paling pertama dalam daftar kenaikan tarif royalti. Bagaimana tidak, Batubara ini merupakan komoditas yang berkontribusi signifikan terhadap pertumbuhan pendapatan Negara. Sebagai informasi saja, di tahun 2024 kemarin realisasi PNBP Minerba mencapai Rp142.88 triliun, jauh lebih besar sekitar 125.84% dari target awal yang dipatok Rp113.54 triliun. Namun realisasi tahun 2024, masih terbilang kecil nilainya dari realisasi tahun 2023 yang mencapai Rp172.96 triliun, akibat ada pelemahan harga Batubara dari akhir tahun 2022. Namun kontribusi dari Batubara terbilang sangat besar di tahun 2024, dengan kontribusi sebesar 24.66% terhadap total PNBP yang senilai Rp579.5 triliun yang didapatkan Negara.

Pergerakan Harga Batubara. Source: tradingeconomics.com

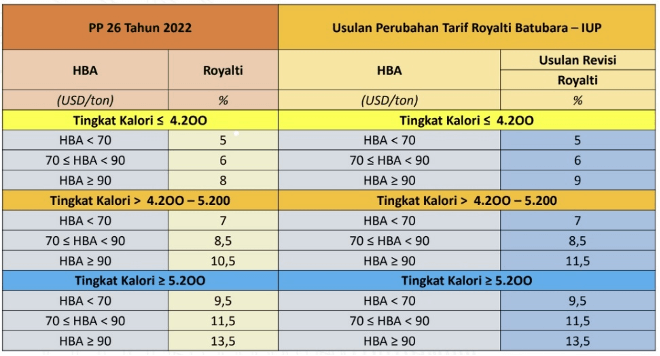

Nah mengacu pada kenaikan tarif royalti, khususnya untuk perizinan usaha IUP, IUPK, dan juga PKP2B ialah kelompok Batubara yang memiliki kalori ≤4.200 dan kalori >4.200 – 5.200. Sementara untuk kelompok Batubara dengan kalori sebesar ≥5.200 tidak mengalami perubahan tarif.

Padahal sebelumnya, saat Harga Batubara Acuan (HBA) ≥US$90 per metrik ton, maka tarif royalti kalori ≤4.200 sebesar 8%. Sedangkan untuk Batubara berkalori >4.200 – 5.200, tarif royaltinya sekitar 8%. Nah sekarang dengan adanya rencana kenaikan tarif royalti, maka tarif royaltinya berubah menjadi 9%.

Berikut adalah rincian usulan perubahan tarif royalti untuk komoditas Batubara, berdasarkan jenis kontrak kerja untuk izin usaha pertambangan (IUP):

Source: data Kementerian ESDM

Ini berarti dengan adanya kenaikan tarif royalti, maka emiten-emiten yang bergerak di sektor pertambangan Batubara dapat semakin tertekan. Padahal kinerja laba bersih dari emiten tambang Batubara saat ini, bisa dikatakan sedang tidak baik. Lantaran laba bersihnya tergerus oleh Laba Kotornya yang terus menyusut, efek dari lemahnya harga jual Batubara sampai dengan sekarang.

Beberapa contoh emiten pertambangan Batubara yang akan terdampak, PT Bukit Asam Tbk (PTBA) yang di mana seluruh tambang operasinya sudah memiliki perizinan usaha, IUP. Contohnya seperti Tambang Tanjung Enim yang tersebat di Muara Tiga Besar, Tambang Air Laya, Bangko Barat, Bangko Tengah A dan B dengan rata-rata kalori Batubara di kisaran 3.700 – 7.000. Meski begitu, masih ada satu tambang PTBA yang mungkin tidak akan terdampak kenaikan tarif royalti Pemerintah. Mempertimbangkan cadangan Batubaranya yang juga masih sangat kecil, dengan kalori Batubaranya 7.100 – 7.300 sebanyak 102 metrik ton, yakni di Tambang Ombilin.

Selain PTBA, yang masih berpotensi terdampak meskipun ringan adalah PT Indo Tambangraya Megah (ITMG). Yang memiliki cadangan Batubara berkalori 3.900 sebanyak 11 metrik ton dan izin IUP, melalui entitas anak usaha PT Graha Panca Krasa (GPK).

- Emiten di Sektor Tambang Nikel

Kenaikan tarif royalti dapat berdampak pada tertekannya kinerja emiten yang memproduksi Mineral. Terlebih lagi rencana kenaikan tarif royalti tersebut, menyasar komoditas Bijih Nikel, Feronikel, Nikel pig iron, Bijih Tembaga, beserta turunannya. Seperti diketahui juga, Nikel dan turunannya merupakan komoditas prioritas yang digunakan Pemerintah untuk mendongkrak perekonomian Negara.

Tercermin sejak dijalankannya hilirisasi Nikel, jumlah cadangan bijih Nikel dalam negeri terus meningkat, hingga membuat Indonesia menjadi Negara yang memiliki cadangan Nikel terbesar di dunia.

Data 10 Negara dengan Cadangan Nikel Terbesar 2024. Source: data.goodstats.id

Berdasarkan data dari United States Geological Survey (USGS), Indonesia memiliki cadangan nikel terbesar di dunia hingga 55 juta ton (setara 42.31% dari seluruh cadangan nikel dunia, yang melampaui 130 juta ton. Bahkan di sepanjang tahun 2024, Indonesia berhasil memproduksi 2.2 juta ton Nikel yang menjadi terbanyak di dunia. Jumlah produksi tersebut, menyumbang 59.46% terhadap total produksi global sebesar 3.7 juta ton. Bahkan angka itu meningkat dari jumlah produksi tahun 2023 yang sebesar 2.03 juta ton atau setara 54.13% dari total produksi global. Didukung dengan kebijakan Pemerintah yang menerapkan tarif royalti Bijih Nikel 10%, tanpa perlu memperhitungkan posisi Harga Mineral Acuan (HMA).

Namun saat ini, sejalan dengan rencana kenaikan tarif royalti, maka Pemerintah harus melakukan penyesuaian dengan HMA dengan kisaran dari 14% – 19%. Dampaknya akan membebani kinerja perusahaan tambang bijih Nikel, karena tarif royalti yang naik mencapai 1.4 kali lipatnya.

Source: data Kementerian ESDM

Tidak hanya itu, dampak dari kenaikan royalti juga sangat berdampak pada Nikel turunan, yakni Ferronikel (Ni) yang perubahan tarifnya bisa lebih dari 1 kali. Di mana, jika HMA di atas US$18 ribu/dmt seperti tahun 2024 kemarin. Bukan tidak mungkin tarif royalti bisa mencapai 5.5%. Dan ketika HMA Ferronikel lebih dari US$31 ribu/dmt, maka tarif royalti bisa mencapai angka 7%. Gambarannya seperti berikut:

Source: data Kementerian ESDM

Adapun emiten di sektor Mineral yang berpotensi terdampak signifikan oleh kenaikan tarif royalti, seperti: PT Amman Mineral Internasional Tbk (AMMN), PT Aneka Tambang Tbk (ANTM), PT Trimegah Bangun Persada Tbk (NCKL), PT Bumi Resources Minerals Tbk (BRMS), hingga PT Vale Indonesia Tbk (INCO).

Kesimpulan

Kenaikan tarif royalti dikecam oleh beberapa pihak yang dirugikan, terutamanya bagi perusahaan-perusahaan yang bergerak di pertambangan Minerba. Karena perusahaan Minerba akan mengalami pertambahan tekanan kinerja, efek biaya operasional yang melonjak tinggi dan arus kas yang bisa semakin ketat. Pada giliran harga saham juga cenderung melemah.

Namun meski dinilai merugikan, kenaikan tarif royalti ini toh bisa menjadi katalis positif bagi beberapa emiten tambang Batubara yang memiliki kontrak kerja IUPK. Terlebih lagi didukung dengan level HBA bulan Maret 2025 di kisaran USD128 per ton. Pasalnya untuk emiten dengan kontrak kerja IUPK (PKP2B) akan mengikuti perubahan rentang tarif. Ditambah lagi Pemerintah akan melakukan penyesuaian tarif PPh untuk perusahaan yang memiliki kontrak IUPK dari sebesar 22%, menjadi mengikuti peraturan yang ada pada bidang pajak penghasilan. Emiten tersebut diantaranya, ada PT Bumi Resources Tbk (BUMI), PT Adaro Andalan Indonesia Tbk (AADI), hingga PT Indika Energy Tbk (INDY) yang memiliki kontrak kerja Izin Usaha Pertambangan Khusus (IUPK).

Sebut saja contohnya emiten BUMI, yang selama ini dibebani tarif royalti progresif sebesar 28%. Dan dengan adanya penyesuaian rentang tarif yang baru, BUMI berpotensi mendapatkan tarif baru yang seharusnya lebih ringan.

Terlepas dari berbagai update perkembangan yang ada, kebijakan kenaikan tarif royalti ini masih terus dikaji ulang oleh Pemerintah. Mengingat banyaknya kecaman dari berbagai pihak, lantaran kebijakan dianggap dapat menekan kinerja industri pertambangan Minerba. Bukan itu saja, kebijakan kenaikan tarif royalti ini juga dapat mengganggu rencana produksi tambang dan mengancam performa investasi khususnya di sektor pertambangan.***

Perdalam strategi investasimu dengan join program Membership The Investor : https://valueinvestingmastery.id/