Cara Mewujudkan Pensiun Ideal Melalui Investasi Saham

Temukan rahasia tumbuh dengan tenang dalam dunia investasi saham. Panduan lengkap untuk membangun portofolio yang konsisten menuju pensiun ideal. Mulai sekarang!

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Permasalahan Portfolio yang Tidak Konsisten

Apakah Anda pernah merasa khawatir dengan kinerja portofolio saham Anda? Dalam dunia investasi, ketenangan adalah kunci. Namun, kenyataannya banyak investor yang merasa tidak tenang dengan kinerja portofolio mereka, terutama saat melihat fluktuasi pasar.Portofolio yang Tumbuh dengan Tenang

Berbicara mengenai pensiun di saham umumnya sangat mudah dalam hitungannya, berapa jumlah nominal yang bisa didapatkan setiap tahun, atau berapa persentase uang yang diambil setiap tahun. Yang terpenting adalah bagaimana kinerja portfolio kita selalu tumbuh konsisten. Bagaimana harta atau aset kita setiap tahun selalu bertumbuh. Ketika portfolio kita sudah tumbuh secara konsisten, disitulah pekerjaan terbesar kita sudah terselesaikan dan kita hanya perlu menghitung saja berapa uang yang kita ambil setiap tahunnya. The Investor sendiri memiliki tag line tumbuh dengan tenang, menurut kami investasi yang baik adalah investasi yang memberikan ketenangan. Tumbuh dengan tenang menurut kami adalah ketika kita membeli saham buy and hold saja, dan melanjutkan aktivitas kita sehari hari. Lalu bagaimana tips nya agar kita bisa tumbuh dengan tenang? salah satu kuncinya kita perlu memiliki target yang masuk akal. Kami selalu menargetkan portfolio kami selalu di atas market. Selama kinerja portfolio +10% dari market dalam jangka panjang, hasilnya sangat bagus.

Menemukan Tips Pensiun yang Ideal

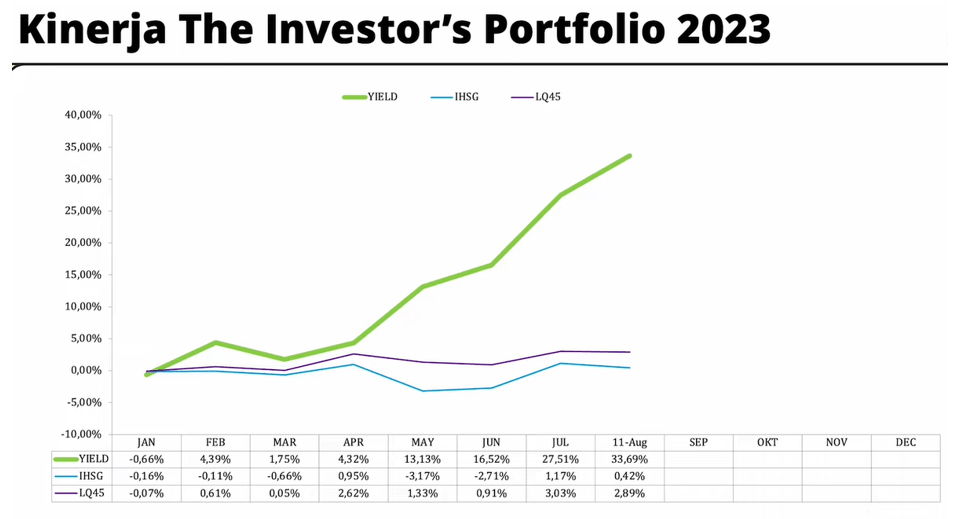

Berikut ini adalah kinerja portfolio kami, dimana secara awal bulan belum mencapai di atas market, ketika dipertengahan tahun terasa dampaknya. Dimana apabila dilihat dari portfolio kami diatas, kami merasakan kenaikan portfolio baru di bulan Mei. Bulan Januari hingga April, saham kami masih tetap. Akhirnya di bulan Mei kinerja saham kami naik hingga per 11 Agustus 2023 kinerja portfolio kami secara keseluruhan naik 33,69% dibandingkan IHSG yang naik 0,42% ataupun LQ 45 yang naik 2,89%.

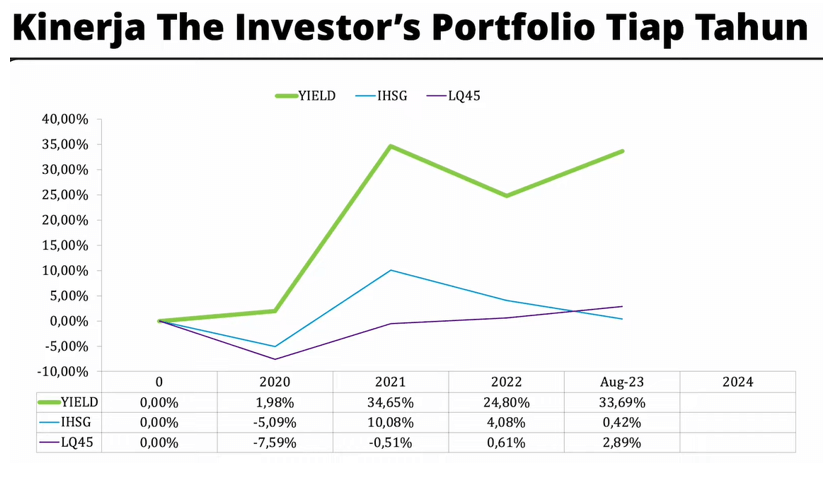

Berikut ini adalah histori portfolio kami sejak tahun 2020, dimana saat terjadi crash di market, kinerja portfolio kita pun juga mengalami penurunan, hingga akhir tahun 2020 kinerja portfolio kami mengalami BEP (Break Even Point) atau hanya naik tipis 1,98% saja. Tapi dibandingkan IHSG yang minus 5,09% dan LQ45 yang minus 7,59% portfolio kami masih tergolong bagus. Dan Ketika market normal kembali, disitulah saham-saham yang kita hold akan terjadi momentum seperti tahun 2021 kinerja portfolio kami naik 34,65% dibandingkan IHSG naik 10,08% dan LQ45 minus 0.51%.

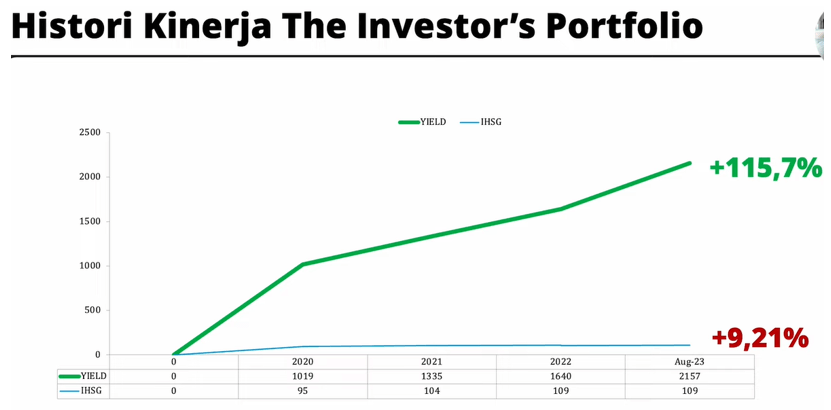

Berikut adalah data portfolio kami secara keseluruhan, dimana hingga 11 Agustus 2023 portfolio kami sudah naik hingga 115,7% dibandingkan IHSG dalam 3 tahun naik 3%.

Tips berikutnya kita harus memiliki mindset bahwa portfolio saham-saham kita adalah bisnis kedua kita. Dalam Menyusun portfolio, kita harus memiliki mindset bahwa ketika membeli saham untuk menyusun portfolio, itu adalah bisnis kita, bisnis setelah kantor atau bisnis kedua setelah mengurus bisnis kita. Sehingga kita akan bertanggung jawab atas bisnis kita. Tidak tergantung mentor-mentor lain semua tanggung jawab keberhasilan portfolio hanya ditanggung tangan sendiri, itulah yang kami terapkan dalam portfolio kami sehingga portfolio kami konsisten naik. Karena kami menganggap portfolio kami adalah bisnis kedua kami.

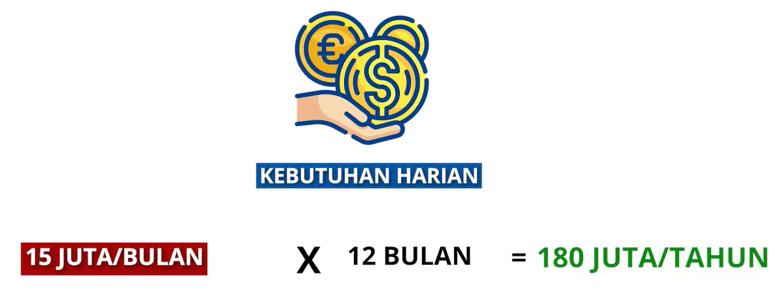

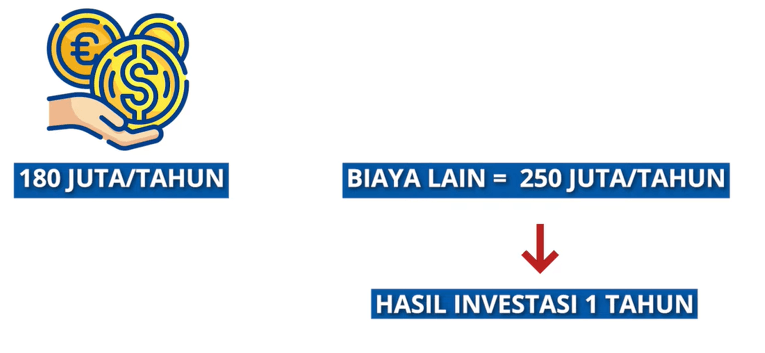

Selanjutnya adalah bagaimana hitungannya apabila kita pensiun di saham? hitungannya sangat sederhana, misalkan kita hitung kebutuhan kita sehari-hari selama satu bulan. Misalkan kebutuhan satu bulan sebesar 15 juta perbulan. Berarti ketika kebutuhan saya perbulan 15 juta, kita kalikan dalam jangka waktu 12 bulan sehingga kebutuhan dalam satu tahun sebesar 180 juta, dan anggap saja ditambah dengan biaya lain lain dan dana darurat sehingga total kebutuhan selama 1 tahun sebesar 250 juta, sehingga kita harus bisa menghasilkan uang sebesar 250 juta pertahun dari saham.

Ketika market normal, tidak terjadi market crash, kenaikan 20% di portfolio itu sangat mungkin terjadi. Kemudian kelolaan yang harus dimiliki agar menghasilkan pasif income dengan kebutuhan biaya 250 juta pertahun itu sebesar 2 Miliar. Ketika kelolaan portfolio sebesar 2 Miliar dengan kita memperoleh kenaikan portfolio 20% selama setahun, artinya kita mendapatkan return sebesar 400 juta per tahun. Sehingga kita bisa mengambil 250 juta untuk kebutuhan dan sisanya kita gunakan lagi kedalam portfolio. Dengan adanya sisa tersebut, itulah yang nanti akan membuat portfolio kita akan selalu berkembang. Kemudian bagaimana kita bisa mendapatkan 2 Miliar pertama kita? jawaban kami, mau tidak mau kita harus menabung. Apakah bisa dengan gaji UMR? Hal ini sangat bisa. Anggap saja apabila kami tinggal di Jakarta dengan UMR anggap saja 5 juta perbulan. Kami akan memaksakan untuk menabung minimal 20% dari gaji dan jangan lupa 10% untuk sedekah. yang berarti 20% tabungan 10% sedekah dan sisanya baru digunakan untuk konsumsi. Dan yang terpenting setelah kita melakukan itu semua, kita harus berfikir bagaimana menaikan pendapatan kita, bagaimana gaji kita yang semula 5 juta bisa naik menjadi 7 juta atau 10 juta dan sebagainya. Kita bisa melakukan dua hal, yang pertama kita punya perkerjaan sampingan dan yang kedua kita mengganti pekerjaan dengan gaji yang lebih tinggi. Ketika sudah berhasil menaikan pendapatan, yang dilakukan selanjutnya yaitu kita harus menahan gaya hidup supaya tetap. Dalam artian ketika gaji naik, tabungan kita harus naik dan konsumsi kita bisa tetap. Misalkan hidup dengan biaya 3 juta perbulan, dan sisanya masuk ke tabungan. Begitu gaji naik menjadi 10 juta, harapannya konsumsi tetap 3 juta. dan sisanya digunakan untuk nabung dan sedekah. Kami yakin 2 miliar akan cepat didapatkan.

Berbicara instrumen investasi, untuk pemula jangan semua diletakkan di saham, apalagi belum terbiasa dengan market koreksi. Kita perlu belajar terlebih dahulu hingga terbiasa dengan volatilitas market setiap hari, baru bisa menambah posisi di saham. Tentu saja dalam mempercepat pengelolaan 2 miliar, tentu saja kita harus memiliki pilihan saham-saham memiliki potensi multibagger.

Memiliki Mindset yang Tepat dan Strategi Investasi yang Kuat

- Kinerja Portofolio: Kita telah melihat bagaimana kinerja portofolio kami secara keseluruhan naik 33,69% hingga 11 Agustus 2023, sedangkan IHSG hanya naik 0,42% dan LQ 45 yang naik 2,89%. Bahkan, selama periode tertentu, portofolio kami mampu memberikan kinerja yang superior dibandingkan dengan market.

- Mindset: Memandang portofolio saham sebagai bisnis kedua Anda. Bertanggung jawab atas keputusan Anda dan tidak bergantung pada mentor atau pihak lain. Semua keberhasilan dan kegagalan portofolio ada di tangan Anda.

- Perencanaan Pensiun: Menghitung kebutuhan finansial Anda saat pensiun dengan melihat kebutuhan bulanan dan tahunan Anda. Misalnya, jika Anda memerlukan 250 juta per tahun, Anda harus memastikan bahwa portofolio Anda dapat menghasilkan jumlah tersebut setiap tahunnya.

- Strategi Penabungan: Dengan gaji UMR sebesar 5 juta per bulan, Anda dapat memaksakan diri untuk menabung 20% dan memberikan 10% untuk sedekah. Fokus pada peningkatan pendapatan Anda, entah itu melalui pekerjaan sampingan atau mencari pekerjaan dengan gaji yang lebih tinggi.

- Instrumen Investasi: Untuk pemula, penting untuk memulai dengan beragam instrumen investasi dan tidak menempatkan semua uang Anda dalam saham sampai Anda terbiasa dengan volatilitas pasar.

Gabung Program Value Investing Mastery

Ingin tahu lebih lanjut tentang bagaimana membangun portofolio yang kuat dan mendapatkan hasil investasi yang maksimal? Bergabunglah dengan program Value Investing Mastery. Klik gambar di bawah ini untuk memulai perjalanan investasi Anda dengan kami.tasi dampak dari penurunan harga batu bara global. Dengan strategi yang tepat dan pemanfaatan belanja modal yang maksimal, ITMG diharapkan dapat kembali bangkit di sisa tahun 2023. Apakah Anda ingin meningkatkan pemahaman Anda tentang dunia investasi dan bagaimana memanfaatkan peluang di tengah ketidakpastian pasar? Gabung dalam program Value Investing Mastery sekarang juga. Klik gambar di bawah ini untuk bergabung!