BIG BANKS DI PERSIMPANGAN PELUANG BESAR ATAU JUSTRU DI TEPI JURANG?

- The Investor Team

- May 8, 2026

- 9:06 pm

Daftar Isi

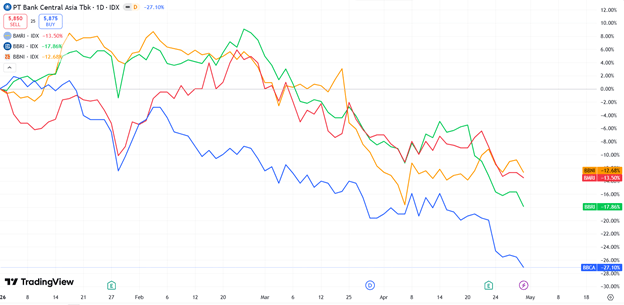

TogglePERGERAKAN HARGA SAHAM BIG BANKS

Pergerakan harga saham Big Banks (BBCA, BMRI, BBRI, BBNI) mengalami tekanan cukup berat dari awal tahun 2026, dimana secara year to date BBCA memimpin penurunan paling dalam sekitar 27,10%, diikuti oleh BBRI turun sekitar 17,86%, setelah itu BMRI turun sekitar 13,5%, dan penurunan paling ringan di saham BBNI yang mencatat penurunan sekitar 12,68%.

Penurunan saham-saham big banks sebenarnya sudah mulai terlihat dari akhir tahun 2024, dimana setelah mencapai area tertingginya di sekitar bulan September 2024, setelah itu jatuh cukup dalam sampai awal tahun 2025. Walaupun sempat naik di sekitar bulan Mei dan akhir 2025 karena beberapa sentimen positif namun kenaikan tersebut tidak bertahan lama hingga akhirnya jatuh cukup dalam di sekitar akhir bulan Januari 2026 dengan trigger awal alarm MSCI untuk Bursa Efek Indonesia. Tak heran setelah alarm MSCI tersebut sentimennya menjadi kurang baik yang mengakibatkan penurunan saham-saham Big Banks semakin tertekan. Seolah menjadi bertubi-tubi dari berbagai lembaga rating global menyorot kondisi Indonesia. Lantas apa faktornya harga saham Big Banks bisa terjun bebas dan di hukum oleh market?

FAKTOR-FAKTOR KEJATUHAN SAHAM BIG BANKS

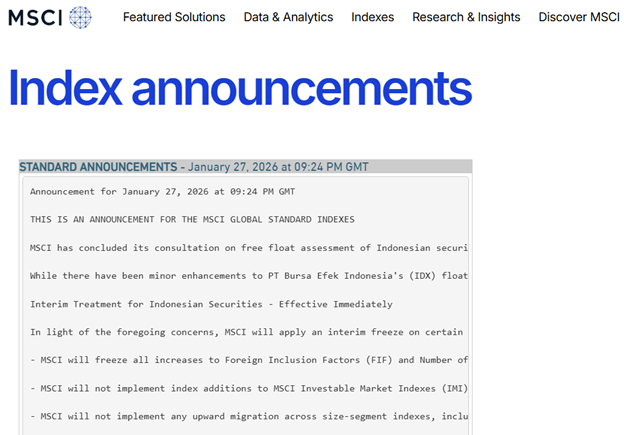

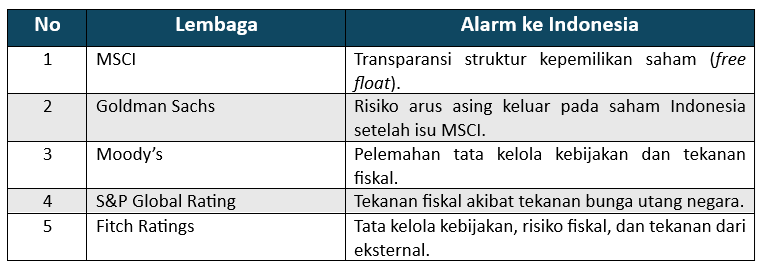

Trigger awal kejatuhan saham-saham Big Banks yaitu, faktor dari alarm MSCI kaitannya dengan kepemilikan saham-saham di Indonesia yang di pandang kurang transparan, bahkan jika tidak segera ada perbaikan ada potensi Bursa Indonesia turun kasta dari emerging market ke frontier market, hal tersebut membuat gejolak pasar dan investor asing khawatir, akhirnya terjadi aksi jual besar-besaran yang berimbas juga ke saham-saham Big Banks yang mayoritas masih di huni oleh investor asing.

Belum selesai satu masalah soal MSCI, lembaga rating global lain ikut menyerang pasar Indonesia, seperti Moody’s, Goldman Sachs, S&P Global Rating, maupun Fitch Rating, dimana lembaga keuangan global, Goldman Sachs memangkas outlook Indeks Harga saham Gabungan (IHSG) menjadi underweight. Begitupun lembaga rating Moody’s memangkas outlook Indonesia dari stable menjadi negative, walaupun Moody’s tetap mempertahankan rating di level Baa2, yang masih berada dalam kategori investment grade. Moody’s pada saat itu menyoroti adanya peningkatan risiko efektivitas kebijakan tata kelola di Indonesia. Moody’s pun memberi alarm jika tekanan fiskal semakin bengkak, outlook negatif tersebut bisa benar-benar membuka ruang penurunan rating Indonesia.

Begitupun Fitch dan S&P Global Rating yang menyoroti berbagai faktor yang dinilai bisa menambah tekanan ke kondisi Indonesia kedepan, mulai kekhawatiran arah kebijakan fiskal, kredibilitas kebijakan, tekanan stabilitas eksternal dan yang lain.

Belum selesai dari serangan lembaga rating global, pasar saham Indonesia termasuk Big Banks di guncangkan oleh meledaknya konflik di Timur Tengah antara Iran dengan AS-Israel yang terjadi pada akhir bulan Februari 2026. Adanya eskalasi tersebut membuat Investor khawatir dan terjadi tekanan jual semakin besar yang memperparah kejatuhan saham-saham Big Banks dan menekan juga penurunan rupiah yang bahkan sudah menembus di level 17.300. Gejolak pasar saham yang turut di rasakan oleh saham-saham Big Banks, dibayangi oleh statement presiden Amerika Serikat Donald Trump yang belakangan ini sering berubah-ubah bahkan dalam hitungan jam saja, membuat arah pasar saham semakin penuh dengan ketidakpastian.

Terihat sentimennya datang bertubi-tubi dari tekanan eksternal, kira-kira kalau dari kinerja saham Big Banks-nya sendiri gimana ya?

KINERJA SAHAM BIG BANKS

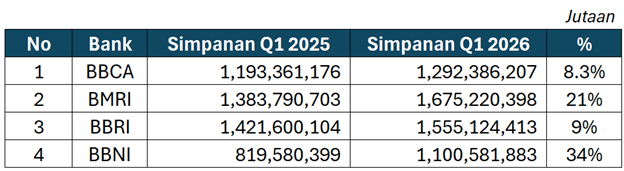

Ada beberapa hal yang perlu kita perhatikan untuk melihat kriteria dari kinerja saham-saham Big Banks. Sebelum masuk pada bottom line-nya, ada pos penting untuk kita ketahui dalam bisnis perbankan, yaitu Simpanan dan Pinjaman. Ibarat simpanan itu sebagai peluru atau amunisinya dari sebuah bisnis bank yang nantinya akan disalurkan menjadi pinjaman ataupun kredit.

Dari sisi simpanan Q1 2026, keempat Big Banks masih mencatat pertumbuhan positif, yang dipimpin oleh BBNI dengan presentase kenaikan paling tinggi sekitar 34% dan di susul oleh BMRI 21%, BBRI sekitar 9%, BBCA dengan kenaikan paling rendah dibanding Big Banks yang lain sekitar 8,3%. Overall secara simpanan masih cukup bagus, artinya masyarakat atau nasabah masih ada peningkatan menaruh uangnya di bank dan secara amunisi untuk bank terbilang cukup baik yang nantinya bisa di salurkan ke kredit.

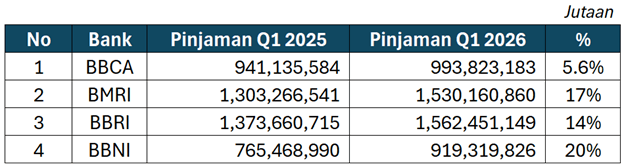

Sementara dari sisi pinjaman atau kredit Big Banks Q1 2026, mencatat kenaikan juga dengan presentase kenaikan paling besar di BBNI mencapai 20%, disusul BMRI 17%, BBRI 14%, dan BBCA 5,6%. Kenaikan pinjaman yang semakin besar menandakan bank cukup agresif dalam menyalurkan kreditnya seperti halnya BBNI, begitupun sebaliknya bank seperti BBCA mencatat kenaikan paling rendah pinjamannya, menandakan bank cukup hati-hati dalam menyalurkan kreditnya.

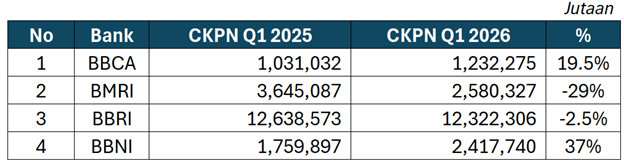

Selain simpanan dan pinjaman ada satu komponen lagi yang penting diperhatikan, hal ini nanti bakal berpengaruh pada laba bersih perusahaan, yaitu Cadangan Kerugian Penurunan Nilai (CKPN).

Kalau kita lihat untuk CKPN keempat Big Banks per Q1 2026 cukup bervariatif, dimana presentase kenaikan paling besar di saham BBNI sekitar 37% dan disusul oleh BBCA naik 19,5%. Kenaikan CKPN tersebut mencerminkan sikap ke hati-hatian bank dalam mengantisipasi risiko kredit di tengah kondisi ekonomi yang penuh dengan tantangan. Sementara untuk BMRI dan BBRI CKPN-nya cukup bagus, dimana mengalami penurunan masing-masing sekitar 29% dan 2,5%.

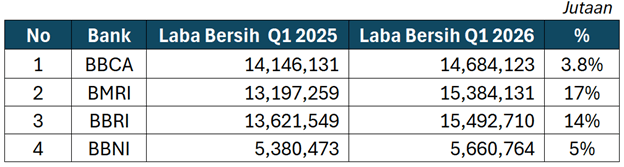

Nah selanjutnya baru masuk di bagian kinerja laba bersih Big Banks Q1 2026, dimana mencatatkan kinerja yang cukup bagus yang kenaikannya di pimpin oleh BMRI mencetak lonjakan laba 17% YoY yang sejalan dengan penurunan CKPN cukup signifikan, di susul oleh BBRI naik sekitar 14% YoY sejalan juga dengan penurunan CKPN. Sementara untuk BBNI dan BBCA masih mencatat kenaikan laba juga, walaupun hanya single digit, masing-masing sekitar 5% dan 3,8%, yang sejalan juga dengan beban CKPN yang masih mengalami kenaikan. Namun, hal ini paling tidak memberikan sinyal yang cukup bagus untuk Big Banks, dimana ditengah distrupsi dan tekanan ekonomi baik dari global maupun domestik, keempat Big Banks masih bisa mencatatat kenaikan laba yang positif.

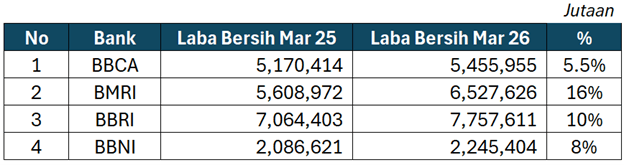

Untuk laba bersih bulan Maret 2026 saja jika dibandingkan dengan periode yang sama tahun lalu, keempat Big Banks masih mencatat kenaikan positif, dengan kenaikan paling masif oleh Bank BMRI naik sekitar 16%, disusul oleh BBRI naik 10%, BBNI naik 8% dan BBCA naik sekitar 5,5%.

Tentu hal ini sedikit membawa angin segar untuk Big Banks walaupun berbagai tantangan dan ketidakpastian ekonomi masih membayanginya. Dengan begitu, kira-kira ada potensi rebound tidak ya untuk saham-saham Big Banks?

POTENSI REBOUND BIG BANKS

Di tengah ketidakpastian ekonomi dan geopolitik, hal ini bisa berimbas pada tata kelola kebijakan, kondisi fiskal, inflasi, suku bunga, daya beli masyarakat maupun nilai rupiah yang terus melemah. Dengan begitu memberikan gambaran bahwa kondisi ekonomi sekarang masih cukup menantang yang membuat mayoritas investor asing melakukan aksi jual besar-besaran khususnya untuk Big Banks. Lalu apakah ada potensi rebound?

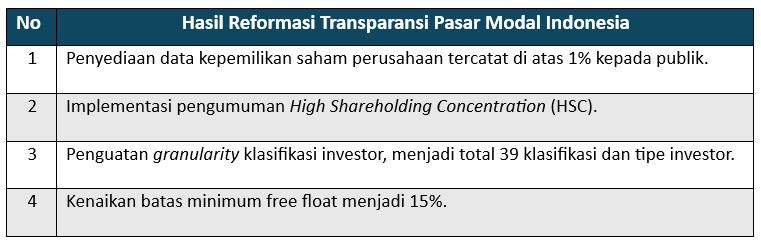

Bisa saja, namun bukan dalam hitungan hari atau minggu karena masih terlalu berat untuk saham-saham Big Banks di kondisi yang tidak mudah seperti saat ini. Namun paling tidak beberapa hal yang mengakibatkan saham Big Banks tertekan cukup parah yang di dominasi oleh sentimen makro sedikit demi sedikit sudah mulai di benahi oleh pemangku kebijakan seperti Bursa Efek Indonesia (BEI) maupun Otoritas Jasa Keuangan (OJK). Dan beberapa hal yang kaitannya mengganggu tata kelola atau kondisi fiskal, akhirnya sudah di komunikasikan dengan baik dari pemerintah dengan berbagai lembaga rating global dan mendapat hasil yang cukup positif.

Beberapa hal hasil reformasi transparansi pasar modal Indonesia tersebut paling tidak bisa memberikan peningkatan kembali integritas pasar maupun kepercayaan investor. Sementara dari sisi konflik Timur Tengah pun kondisinya sudah tidak setegang awal bulan maret lalu yang harapannya nanti kedepan juga semakin membaik sehingga tekanan eksternal seperti kondisi fiskal maupun inflasi bisa terkendali dan efek pemulihannya bisa segera di rasakan ke kondisi ekonomi maupun saham-saham Big Banks. Namun ada satu hal yang menarik untuk di pantau dari saham-saham Big Banks, yaitu dividen-nya.

Kira-kira berapa ya dividen yield saham-saham Big Banks?

DIVIDEN BIG BANKS

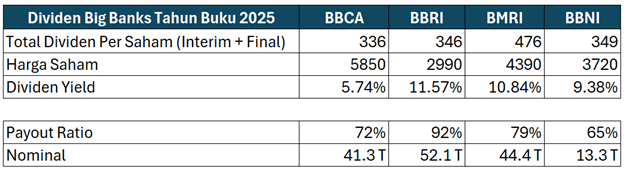

Menariknya kalau kita bicara saham Big Banks yaitu solidnya perusahaan dalam membagikan dividen. Di tengah kejatuhan harga sahamnya yang sudah cukup dalam, di satu sisi hal ini bisa menjadi kesempatan investor bagi yang concern ke saham dividen untuk mendapatkan yield yang lebih jumbo. Karena bisa kita lihat keempat Big Banks yang sudah menyepakati dividen di tahun buku 2025 membagikan dividen cukup besar, untuk BBCA, BBRI, BMRI, BBNI, masing-masing bisa memberikan yield mencapai 5,74%, 11,57%, 10,84% dan 9,38%. Dividen ini bisa di jadikan sebagai ongkos tunggu sembari menunggu pemulihan kinerja dari saham-saham Big Banks.

Ingin Analisis Mendalam & Strategi Investasi yang Lebih Tajam?

Dapatkan akses eksklusif ke Value Investing Mastery dan The Investor’s Portfolio untuk strategi investasi terbaik, analisis saham mendalam, serta peluang meraih bagger pertama Anda!

🔹 Analisis saham premium

🔹 Template kinerja portofolio

🔹 Kelas bulanan dengan mentor ahli

Gabung sekarang di 👉 valueinvestingmastery.id dan mulai investasi dengan lebih percaya diri! 🚀