BBCA Rebound: Buyback Rp5T & Prospek 2025 Makin Cerah

- The Investor Team

- November 5, 2025

- 9:39 am

Daftar Isi

TogglePERGERAKAN HARGA SAHAM

Sepanjang tahun 2025, pergerakan harga saham PT Bank Central Asia Tbk (BBCA) menunjukkan dinamika yang cukup menarik dengan tren penurunan secara keseluruhan sebelum akhirnya mulai memperlihatkan tanda-tanda rebound menjelang akhir Oktober. Saham BBCA secara year to date sempat mengalami tekanan sejak awal tahun dengan tren penurunan sekitar -13,95% dari posisi tertingginya.

Pada awal tahun 2025, saham BBCA masih berada di kisaran Rp9.600–Rp9.800 per saham, yang menjadi level tertinggi sepanjang periode tahun berjalan. Namun, tekanan jual asing dan sentimen pasar terhadap sektor perbankan yang melemah membuat harga terus terkoreksi secara bertahap. Tren turun ini berlangsung hampir sepanjang semester pertama hingga mencapai titik terendahnya di sekitar Rp7.200 per saham pada awal Oktober 2025.

Penurunan ini terjadi di tengah kekhawatiran perlambatan kredit perbankan dan arus keluar dana asing dari pasar saham domestik. Meski demikian, pada pertengahan Oktober, muncul katalis positif dari rencana buyback senilai Rp5 triliun dan rilis laporan keuangan kuartal III-2025 yang menunjukkan pertumbuhan laba dan kredit konsisten. Faktor tersebut memicu rebound signifikan, di mana harga saham BBCA naik sekitar 15% dalam tiga hari, dan kini bergerak stabil di kisaran Rp8.300–Rp8.400 per saham.

Secara historis, BBCA memang dikenal sebagai salah satu saham berfundamental kuat yang kerap memimpin pemulihan indeks. Dengan laba yang terus mencetak rekor baru setiap tahunnya dan rasio kredit bermasalah yang rendah, prospek BBCA masih dipandang positif oleh investor jangka panjang. Walaupun harga sempat terkoreksi, tren jangka panjang sejak 2013 menunjukkan bahwa saham ini cenderung kembali menguat seiring pertumbuhan kinerja fundamentalnya.

PROFIL PERUSAHAAN

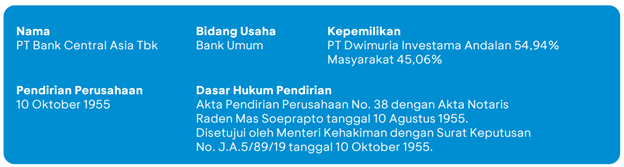

PT Bank Central Asia Tbk atau lebih dikenal dengan Bank BBCA merupakan salah satu bank swasta terbesar dan paling berpengaruh di Indonesia. Berdiri sejak tahun 1957, BBCA bertransformasi dari lembaga keuangan kecil menjadi institusi perbankan raksasa yang memiliki jaringan luas dan reputasi kuat dalam hal pelayanan, inovasi digital, serta kinerja keuangan yang solid. BBCA beroperasi di bawah payung Grup Djarum, yang menjadi pemegang saham pengendali utama melalui PT Dwimuria Investama Andalan. Selama lebih dari enam dekade, BBCA berhasil menempatkan diri sebagai bank pilihan utama masyarakat Indonesia berkat strategi bisnis yang fokus pada pengelolaan dana pihak ketiga (DPK) dan penyaluran kredit yang prudent.

Hingga tahun 2025, BBCA memiliki lebih dari 1.200 kantor cabang, 18.000 mesin ATM, serta jaringan mobile dan internet banking yang menjangkau seluruh pelosok negeri. Transformasi digital yang agresif menjadikan BBCA sebagai pionir di sektor perbankan digital Indonesia, dengan layanan seperti myBBCA, KlikBBCA, Sakuku, hingga BBCA Digital yang menjadi ujung tombak pertumbuhan nasabah muda dan milenial.

Dalam menjalankan bisnisnya, BBCA terbagi menjadi beberapa segmen utama:

- Perbankan Konsumer, mencakup tabungan, kartu kredit, dan kredit kendaraan bermotor.

- Perbankan Korporasi dan Komersial, melayani pembiayaan bagi perusahaan besar maupun UKM.

- Treasury dan International Banking, yang fokus pada pengelolaan likuiditas dan transaksi valuta asing.

- BBCA Syariah, sebagai bentuk ekspansi ke pasar keuangan syariah yang terus berkembang di Indonesia.

Sepanjang beberapa tahun terakhir, BBCA aktif melakukan aksi korporasi (corporate action) untuk memperkuat nilai pemegang saham dan daya saing perusahaan. Pada tahun 2025, BBCA mengumumkan buyback saham senilai Rp5 triliun, yang menjadi sinyal kepercayaan diri manajemen terhadap prospek jangka panjang perseroan serta untuk menjaga stabilitas harga saham di tengah volatilitas pasar.

Selain itu, BBCA juga secara konsisten membagikan dividen tunai dengan rasio pembayaran (dividend payout ratio) yang stabil, mencerminkan komitmen untuk memberikan nilai tambah bagi pemegang saham.

PROSPEK PERUSAHAAN

Menatap masa depan, BBCA terus memperkuat transformasi digital dengan mengintegrasikan teknologi kecerdasan buatan (AI), big data analytics, serta peningkatan keamanan siber dalam seluruh lini bisnisnya. Fokus utama perusahaan adalah mempertahankan pertumbuhan kredit berkualitas, memperbesar pangsa pasar dana murah (CASA), dan memperluas layanan berbasis ekosistem digital.

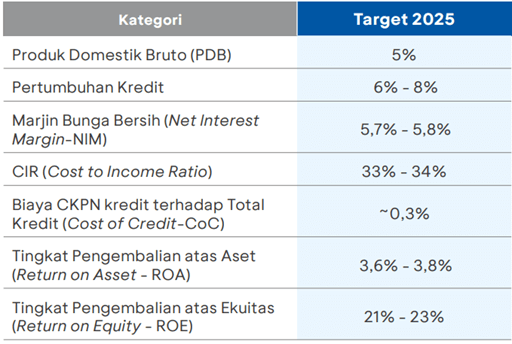

Secara global, isu-isu utama termasuk potensi eskalasi perang dagang AS-Tiongkok, konflik yang sedang berlangsung di Timur Tengah, potensi munculnya kembali tekanan inflasi, dan risiko gangguan rantai pasokan, dapat berdampak kepada negara-negara berkembang. Pertumbuhan Produk Domestik Bruto (PDB) Indonesia diproyeksikan akan tetap berada di kisaran 5,0% pada FY tahun 2025, kurang lebih sama dengan tingkat pertumbuhan yang diperkirakan untuk tahun 2024, meskipun demikian proyeksi ini dapat berubah tergantung pada berbagai faktor. Terkait kebijakan suku bunga, Bank Indonesia akan mempertimbangkan dengan hati-hati, memprioritaskan stabilitas makro dan memelihara lingkungan bisnis yang kondusif untuk pertumbuhan ke depan. Penyesuaian suku bunga kebijakan lebih lanjut akan dipengaruhi oleh berbagai variabel termasuk keputusan suku bunga Federal Reserve, arus investasi asing, pertumbuhan ekonomi nasional dan nilai tukar Rupiah. Bekerja sama dengan Otoritas Jasa Keuangan (OJK), BBCA akan proaktif untuk melakukan kajian terhadap lingkungan operasional, serta menyesuaikan berbagai asumsi bisnis dengan tetap berpegang teguh pada prinsip kehati-hatian perbankan. Dengan mempertimbangkan kondisi saat ini, target moderat telah ditetapkan untuk tahun 2025,

Untuk menghadapi ketidakpastian, BBCA telah membentuk cadangan modal yang kuat dan likuiditas yang cukup. BBCA juga berada di posisi unggul untuk meraih peluang apabila pertumbuhan ekonomi melebihi ekspektasi. Dalam jangka panjang, faktor-faktor seperti urbanisasi yang terus berlanjut, meningkatnya keragaman nasabah, penetrasi perbankan yang masih rendah, dan meningkatnya jumlah penduduk akan mendorong permintaan terhadap layanan perbankan. BBCA yakin akan prospek masa depan Indonesia, dan sebagai salah satu bank besar di Indonesia, berkomitmen untuk tumbuh bersama secara nasional. Penurunan suku bunga The Fed pada tanggal 30 Oktober 2025 bisa menjadi katalis positif bagi saham BBCA melalui beberapa kanal, seperti arus modal asing yang masuk kembali ke Indonesia, penguatan rupiah, ruang untuk kebijakan moneter domestik yang lebih longgar serta prospek kredit yang membaik. Bagi investor jangka panjang, kondisi makro seperti ini bisa memperkuat cerita fundamental bank besar seperti BBCA terutama jika dikombinasikan dengan kinerja internal yang sudah solid.

Potensi rebound dalam jangka menengah hingga panjang masih besar harapannya. Ada dua faktor kunci yang akan menjadi pemicu melanjutnya reboundnya harga saham BBCA, yaitu:

- Penurunan Suku Bunga Acuan

Ketika Bank Indonesia mulai menurunkan suku bunga, biaya dana akan menurun, margin bunga bersih (NIM) pulih, dan profit bank meningkat. Dan terlihat Bank sentral Amerika Serikat (AS) The Federal Reserve (The Fed) kembali memangkas suku bunganya sebesar 25 bps ke level 3,75-4,00% pada 30 Oktober 2025.

- Pemulihan Ekonomi dan Permintaan Kredit

Dengan ekonomi yang lebih stabil, masyarakat dan dunia usaha akan kembali aktif meminjam untuk konsumsi dan investasi. Pertumbuhan kredit ini akan mendongkrak pendapatan bunga bank.

Jika kedua faktor tersebut terjadi bersamaan, saham BBCA berpotensi kembali menjadi motor penggerak IHSG seperti pada periode 2020–2022.

KINERJA PERUSAHAAN

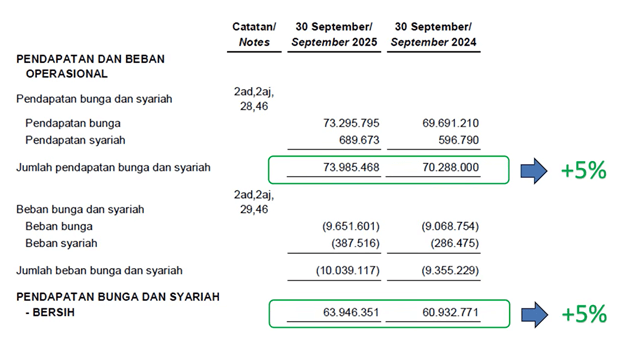

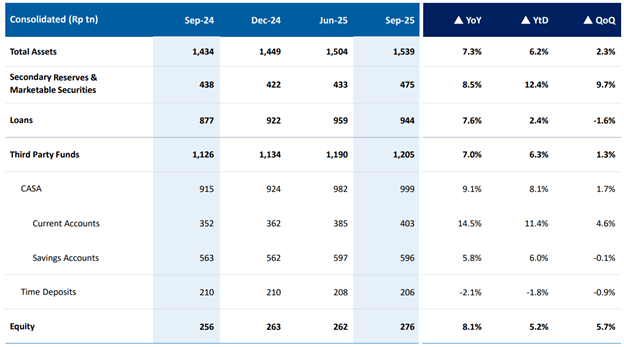

Menariknya sampai posisi September 2025, kinerja BBCA masih menunjukkan pertumbuhan yang positif, di mana pendapatan bunga dan syariah naik 5% dari Rp70,3 triliun menjadi Rp73,9 triliun. Dan pendapatan bunga dan syariah bersihnya juga naik 5% dari Rp60,9 triliun menjadi Rp63,9 triliun. Jadi ditengah kondisi ekonomi yang belum sepenuhnya pulih namun BBCA masih menunjukkan performa pertumbuhannya.

Penopang kinerja positif BBCA tersebut faktor dari pertumbuhan kredit yang tumbuh sebesar 7,6% secara tahunan (YoY) menjadi Rp944 triliun per September 2025. Pertumbuhan tersebut ditopang ekspansi kredit yang berkualitas, serta terjaganya likuiditas perseroan. Total dana pihak ketiga (DPK) BBCA juga naik 7,0% YoY ditopang CASA sebagai pendanaan inti dana murah BBCA.

Di sisi pendanaan, CASA (dana murah) tetap menjadi kontributor atau peluru utama pendanaan BBCA dengan nilai sekitar 83,8% dari total DPK. CASA tumbuh 9,1% YoY mencapai Rp999 triliun. Pertumbuhan CASA selaras dengan total frekuensi transaksi BBCA yang naik 78% dalam tiga tahun terakhir. Di sisi lain, time deposits atau peluru mahalnya turun secara year on year 2,1% secara year to date turun 1,8% secara kuartalan turun 0,9, artinya BBCA semakin efisien di mana peluru simpanannya naik 7% dan hal ini di support dari kenaikan CASA (dana murah). Terjaganya penyaluran kredit BBCA di berbagai segmen dan sektor hingga September 2025 mencerminkan komitmennya mendukung pertumbuhan perekonomian nasional.

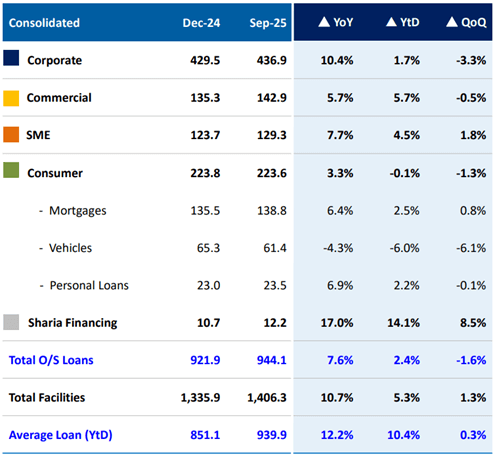

Penyaluran kredit korporasi menjadi yang tertinggi dibanding segmen lain, tumbuh 10,4% YoY mencapai Rp436,9 triliun per September 2025. Pertumbuhan ini menunjukkan permintaan pembiayaan dari korporasi besar masih kuat, terutama di sektor manufaktur dan infrastruktur. Namun, secara triwulan (QoQ), segmen ini sedikit terkoreksi 3,3%, yang kemungkinan disebabkan oleh penarikan fasilitas kredit yang tertunda atau pembayaran cicilan besar dari nasabah korporasi menjelang akhir kuartal. Kredit komersial naik 5,7% YoY menjadi Rp142,9 triliun. Kinerja positif di segmen ini menunjukkan keberhasilan BBCA memperluas pembiayaan bagi pelaku usaha menengah, terutama yang bergerak di sektor perdagangan dan jasa. Pertumbuhan ini juga mengindikasikan pemulihan ekonomi di sektor riil pasca tekanan inflasi dan suku bunga tinggi pada paruh awal tahun. Sedangkan kredit UKM tumbuh 7,7% YoY menjadi Rp129,3 triliun. Pertumbuhan kredit konsumer pun menyentuh 3,3% YoY menjadi Rp223,6 triliun, didorong kenaikan KPR sebesar 6,4% YoY menjadi Rp138,8 triliun. Outstanding pinjaman konsumer lainnya (mayoritas kartu kredit) tumbuh 6,9% YoY mencapai Rp23,5 triliun.

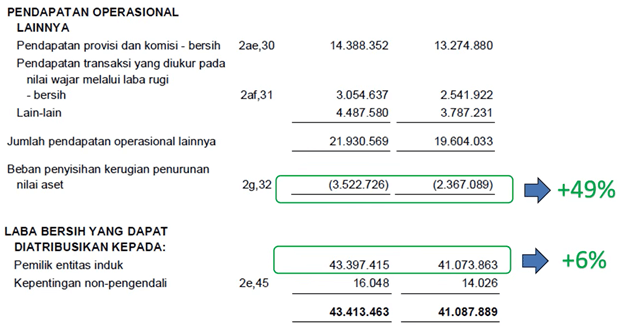

Beban penyisian kerugian penurunan nilai aset atau sering kita sebut sebagai CKPN. Di mana CKPN BBCA naik sekitar 49%, dari Rp2,3 triliun menjadi Rp3,5 triliun. CKPN ini ibaratnya cover untuk kredit-kredit bermasalah atau kredit-kredit macet. Dan walaupun BBCA ini pencadangannya naik 49% tapi secara rasio masih kecil, di mana CKP nya hanya Rp3,5 triliun dibandingkan laba bersihnya Rp43 triliun dan pendapatan bunganya sebesar Rp6 triliun. Jadi sangat kecil. Kalau CKPN nya kecil, otomatis bisa kita bilang bahwa kredit atau loans dari BBCA ini rata-rata berkualitas baik ya. Dan walaupun BBCA ini pencadangannya naik 49% tapi secara rasio kecil ya. di mana CKPN nya hanya 3,5 triliun dibandingkan laba bersihnya yang Rp43 triliun atau pendapatan bunga tadi yang sebesar Rp73 triliun. Jadi sangat kecil. Kalau CKPN nya kecil, otomatis bisa kita bilang bahwa kredit atau loans dari BBCA rata-rata berkualitas baik. Hal ini membuat dari sisi bottom line atau laba bersih naik 6% dari Rp41 triliun menjadi Rp43,3 triliun.

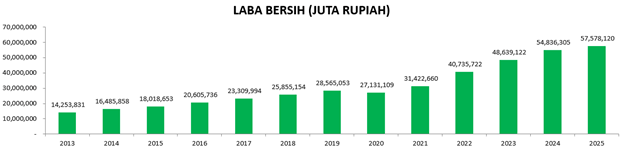

Secara historis menunjukkan bahwa kinerja BBCA berhasil mempertahankan rekam jejak pertumbuhan laba bersih yang berkelanjutan selama lebih dari satu decade dengan proyeksi FY 2025 Rp57,5 triliun, bahkan di tengah kondisi ekonomi global yang berfluktuasi. Dengan strategi konservatif namun adaptif, serta fokus pada efisiensi dan digitalisasi, BBCA tetap menjadi bank dengan fundamental kokoh. Tren kenaikan hingga 2025 memperkuat keyakinan bahwa BBCA masih berpotensi melanjutkan pertumbuhan laba ke depan, seiring stabilnya ekonomi domestik dan penurunan suku bunga global yang dapat mendorong ekspansi kredit lebih lanjut.

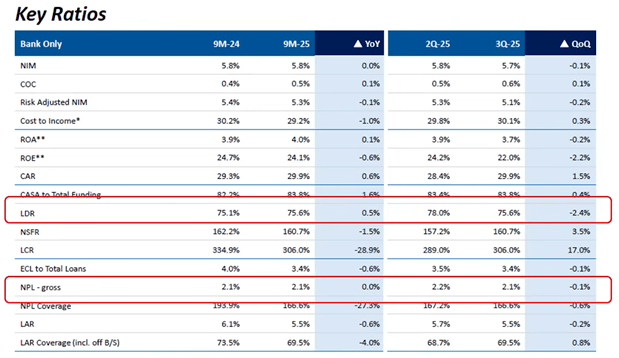

Hingga kuartal III-2025, PT Bank Central Asia Tbk (BBCA) mencatat kinerja rasio kredit yang stabil dan menunjukkan kemampuan menjaga kualitas aset di tengah dinamika ekonomi global dan domestik. Dua rasio penting yang menjadi indikator kesehatan kredit Loan to Deposit Ratio (LDR) dan Non-Performing Loan (NPL) menunjukkan tren yang sehat dan terkendali.

Rasio LDR BBCA tercatat di level 75,6% pada September 2025, naik tipis 0,5% secara tahunan (YoY) dibandingkan posisi 75,1% pada periode yang sama tahun sebelumnya. Namun, secara kuartalan (QoQ), terjadi sedikit penurunan dari 78,0% di kuartal II-2025 menjadi 75,6% di kuartal III-2025. Kondisi ini mencerminkan bahwa meskipun BBCA terus menyalurkan kredit ke sektor-sektor produktif seperti korporasi dan UMKM, bank masih memiliki ruang likuiditas yang longgar. LDR di bawah 80% menandakan BBCA memiliki cadangan dana pihak ketiga (DPK) yang cukup besar dibandingkan dengan penyaluran kreditnya. Likuiditas yang solid ini memberikan fleksibilitas tinggi bagi BBCA untuk mempercepat ekspansi kredit di kuartal berikutnya, apalagi dengan adanya sentimen positif dari penurunan suku bunga The Fed yang berpotensi menurunkan cost of fund di pasar domestik.

Sementara itu, rasio NPL gross BBCA berada di level 2,1%, tidak berubah dibandingkan tahun lalu (flat YoY) dan sedikit membaik -0,1% QoQ dari 2,2% di kuartal sebelumnya. Angka ini menunjukkan bahwa risiko gagal bayar nasabah tetap terkendali, bahkan ketika portofolio kredit BBCA terus tumbuh. Stabilnya NPL mengindikasikan manajemen risiko yang disiplin dan efektivitas kebijakan penyaluran kredit, terutama di segmen korporasi dan KPR yang mendominasi portofolio BBCA.

VALUASI

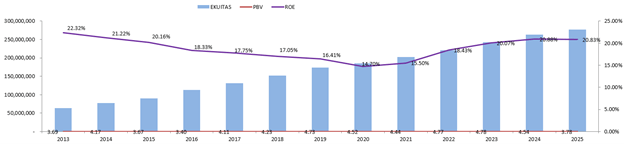

Secara valuasi, karena beberapa bulan terakhir harga saham BBCA berangsur-angsur turun namun secara profitabilitas masih positif, terlihat relatif menarik untuk saham BBCA. Proyeksi ROE FY 2025 yaitu 20,83% menjadi angka tertinggi kedua setelah tahun 2024 dalam sepuluh tahun terakhir. Tentu hal ini menjadi menarik karena kalau dilihat dari Price to Book Value (PBV) tahun 2025 sebesar 3,78 kali menjadi angka terendah dalam delapan tahun terakhir yang dimana secara rata-rata dalam delapan tahun terakhir Price to Book Value (PBV) sekitar 4,5 kali. Artinya secara valuasi dengan melihat data berikut saham BBCA relatif masih undervalued.

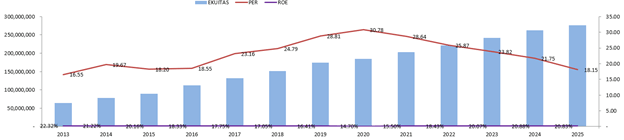

Begitupun dengan Price to Earning Ratio / PE terlihat cukup menarik karena tahun 2025 menjadi angka terendah dalam delapan tahun terakhir sebesar 18,15 kali. Hal itu didukung dengan pertumbuhan profitabilitas BBCA yang bertumbuh dan terus positif. Dari sini memberikan gambaran bahwa dilihat dari segi PER pun saham BBCA masih relatif undervalued dengan proyeksi kedepan profitabilitas BBCA konsisten & terus tumbuh.

DIVIDEN

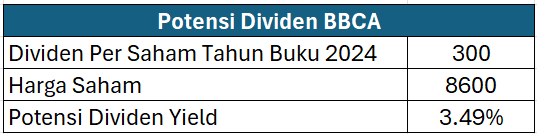

BBCA menunjukkan potensi dividend yield sebesar 3,49%, mungkin angka ini terlihat kecil dibandingkan big bank yang lain, secara nominal BBCA membagikan dividen per saham sebesar Rp300. Hal ini terutama disebabkan oleh harga saham BBCA yang jauh lebih tinggi (Rp8.600) pada penutupan 29 Oktober 2025, yang membuat rasio yield-nya tampak lebih kecil. Namun demikian, BCA tetap dikenal sebagai bank dengan fundamental kuat, manajemen risiko konservatif, dan pertumbuhan laba yang stabil sehingga tetap menjadi pilihan utama terutama bagi investor jangka panjang.

Ingin Analisis Mendalam & Strategi Investasi yang Lebih Tajam?

Dapatkan akses eksklusif ke Value Investing Mastery dan The Investor’s Portfolio untuk strategi investasi terbaik, analisis saham mendalam, serta peluang meraih bagger pertama Anda!

🔹 Analisis saham premium

🔹 Template kinerja portofolio

🔹 Kelas bulanan dengan mentor ahli

Gabung sekarang di 👉 valueinvestingmastery.id dan mulai investasi dengan lebih percaya diri! 🚀