Analisis Saham UNIQ: Eminen Jasa Tambang Yang Kinerjanya Naik Signifikan

Temukan analisis mendalam tentang saham UNIQ, ulasan prospek investasi, dan pemahaman fundamentalnya

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Salah satu saham yang menarik perhatian saat ini adalah PT Ulima Nitra (UNIQ). UNIQ merupakan perusahaan yang bergerak di bidang jasa pertambangan. Perusahaan ini memiliki wilayah kerja dengan sebagian besar berada di Sumatera Selatan, perusahaan didirikan pada tahun 1992 sebagai perusahaan kontraktor sewa menyewa alat berat, kemudian di tahun 2008 menambah ke bisnis penyedia jasa pertambangan batu bara. Bisnis jasa pertambangan ini menjadi bisnis utama perusahaan dengan tetap menjalankan bisnis yang lain. Di tahun 2021 perusahaan melakukan Join operation pengelolaan tambang bersama beberapa klien pemilik IUP di Sumatera Selatan. Kemudian UNIQ melantai di Bursa Efek Indonesia pada tanggal 8 Maret 2021.

Scope bisnis yang dimiliki perusahaan ada tiga, yaitu jasa tambang, jasa rental, dan jasa konstruksi. Jasa tambang ini diantaranya ada pembersihan lahan, pengupasan lahan pucuk atau tanah yang berada paling atas dalam artian tanah yang subur, ada juga oberburden removal ini mengambil tanah yang akan ditambang, pengangkutan, dan lain-lain. Kemudian jasa rental, ada rental alat-alat berat, beragam jenis truk, kendaraan ringan, genset dan portacamp. Dan jasa konstruksi seperti wellsite construction services dalam membantu fasilitas pengeboran minyak dan gas, pipeline access road yang membuat jalur masuk pipa, rig moving services ini pelayanan dalam memindahkan rig, location reclamation services ini mengembalikan lahan yang habis ditambang, dan terakhir ada kontraktor pertambangan.

Klien yang dimiliki perusahaan yang pernah dan sedang dikerjakan proyeknya seperti perusahaan PT Bukit Asam, Conoco Phillips, PT Pertamina Gas, PT Medco E&P Indonesia, dan lainnya.

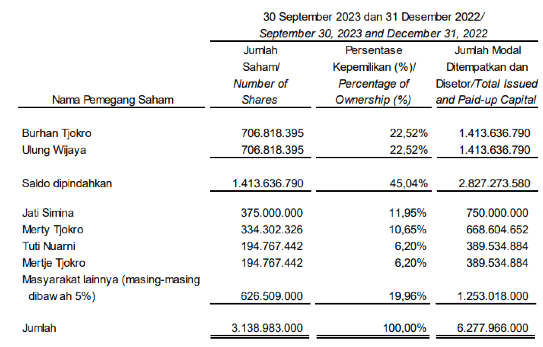

Keluarga Tjokro Riduan merupakan pengendali saham UNIQ. Burhan Tjokro dan Ulung Wijaya yang menjadi Direktur Utama dan Direktur perusahaan adalah anak kandung dari Jati Simina, kemudian Merty Tjokro, Tuti Nuarni, Mertje Tjokro, itu juga anak kandung dari Jati Simina. Jadi, keluarga Tjokro Riduan ini memegang kepemilikan saham UNIQ sebesar 80,04%. Sedangkan untuk masyarakat kepemilikannya sebesar 19,96%.

Oke, itu tadi untuk bisnis yang dimiliki perusahaan UNIQ ini. Bagaimana dengan neracanya, apakah perusahaan memiliki neraca yang baik?

Daftar Isi

ToggleKondisi Neraca

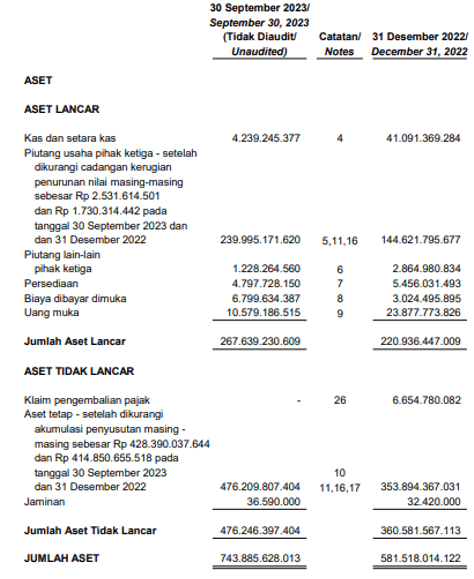

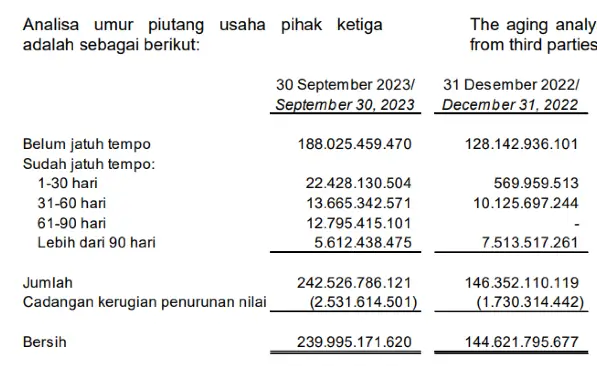

Sebelum mempertimbangkan investasi, penting untuk memahami kondisi Neraca perusahaan. Kalau kita melihat disini untuk aset perusahaan tercatat mengalami kenaikan, kenaikan ini paling besar dari adanya kenaikan piutang usaha dan aset tetap perusahaan. Dimana piutang usaha melonjak menjadi Rp 239,9 miliar. Dan aset tetap melonjak menjadi Rp 476,2 miliar. Kas yang dimiliki perusahaan terlihat sangat kecil hanya Rp 4,2 miliar saja jika dibandingkan dengan piutang usahanya.

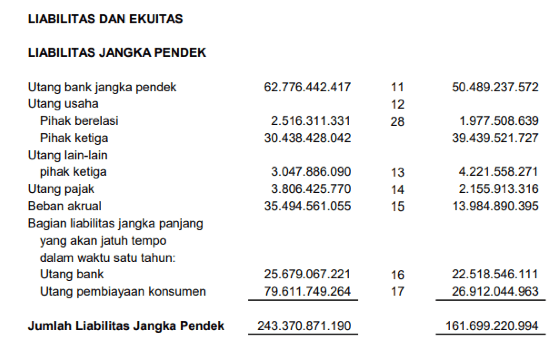

Hutang buruk jangka pendek yang dimiliki perusahaan jika ditotal yaitu sebesar Rp 88,3 miliar. Jadi, di sini sangat jauh jaraknya dengan kas perusahaan, mungkin banyak yang bertanya apakah perusahaan bisa membayar hutang buruk jangka pendeknya dengan perbedaan cukup jauh ini?

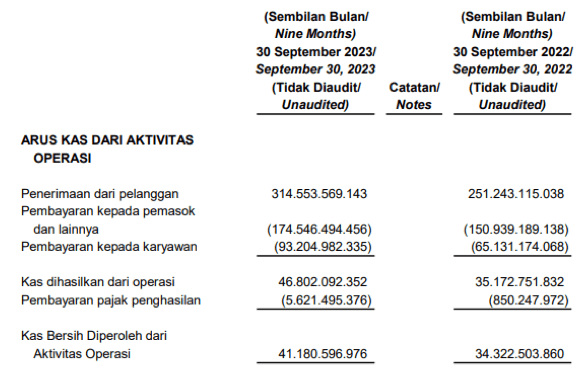

Kita perlu lihat arus kas aktivitas operasi perusahaan dimana mencatatkan arus kas yang positif sebesar Rp 41,1 miliar, jika disetahunkan maka menjadi Rp 54,8 miliar.

Angka ini jika ditambah dengan kas saat ini masih belum bisa memenuhi pembayaran hutang buruk jangka pendeknya, dan kita perlu lihat piutang usaha perusahaan yang besar ini, karena piutang usaha ini yang akan menjadi tambahan kas kepada perusahaan dalam memenuhi pembayaran hutang buruknya, jika dilihat piutang usaha UNIQ yang sudah jatuh tempo 1-90 hari itu ditotal sebesar Rp 48,7 miliar.

Jadi, jika piutang usaha ini benar-benar bisa tertagih maka pembayaran hutang buruk ini akan aman, mengingat jika piutang usaha 1-90 hari ini ditambah dengan kas saat ini dan juga dari arus kas operasi, maka totalnya melebihi hutang buruk jangka pendek perusahaan. Dan kalau kita melihat histori, piutang usaha perusahaan ini memang besar dengan kas yang kecil, dan perusahaan mampu dalam mengelola hutang buruknya.

Oke, itu untuk jangka pendeknya, bagaimana dengan hutang buruk secara keseluruhan posisi kuartal ketiga tahun 2023 ini? Hutang buruknya sebesar Rp 112,3 miliar, dengan ekuitas yang dimiliki perusahaan sebesar Rp 378,6 miliar, maka DER perusahaan ini hanya 29,68% saja, ini angka DER yang masih aman. Jadi, di sini neracanya sudah bagus, tetapi yang perlu kita perhatikan nantinya adalah apakah ada permasalahan di piutang usaha kedepannya, mengingat angkanya yang besar. Dari penjelasan perusahaan, belum tertagihnya piutang usaha ini karena customer yang mengalami kesulitan cashflow, karena ada kendala angkutan batubara ke pelabuhan dari stockpile tambang, yang dipengaruhi oleh jalan rusak karena curah hujan tinggi. Sehingga ada penundaan pembayaran ke UNIQ. Perusahaan sendiri juga terus berkomunikasi dengan customer terkait jumlah piutang usaha telah jatuh tempo, dan juga mengirim surat penagihan atau teguran untuk customer yang terlambat membayar piutang.

Kinerja Operasional Kuartal Ketiga Tahun 2023

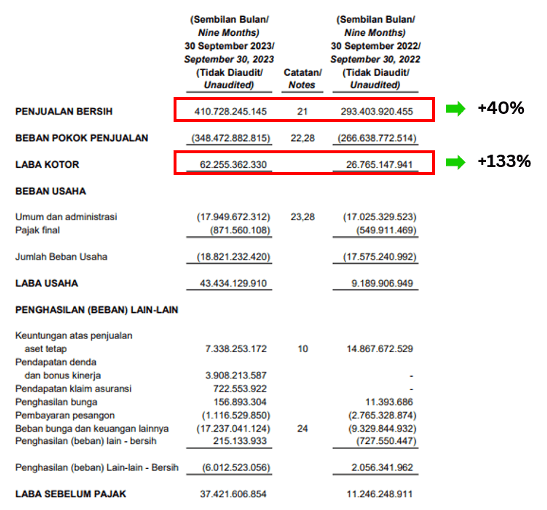

Kinerja operasional UNIQ di kuartal ketiga tahun 2023 ini juga sangat bagus, dimana penjualan bersihnya naik 40% menjadi Rp 410,7 miliar dibandingkan periode yang sama tahun 2022 sebesar Rp 293,4 miliar. Dengan adanya efisiensi yang dimiliki perusahaan dimana beban pokok penjualan hanya naik 30,6% saja membuat laba kotornya naik 133% menjadi Rp 62,2 miliar.

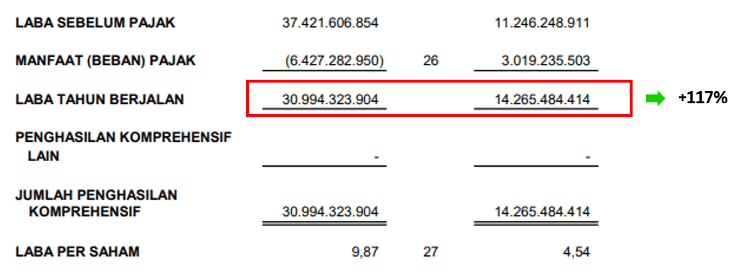

Pendapatan perusahaan ini berasal dari bisnis perusahaan yang sudah dijelaskan di awal tadi, dimana jasa tambang berperan paling besar disini yang mencatat pendapatan sebesar Rp 317,8 miliar atau berkontribusi sebesar 77,3% terhadap total penjualan perusahaan. Kemudian ada sewa kendaraan, truk, dan alat berat sebesar Rp 58,4 miliar. Jasa konstruksi sebesar Rp 33,7 miliar. Ketiga bisnis perusahaan ini mencatatkan kenaikan pendapatan semuanya. Berbeda dengan pendapatan dari lain-lain sebesar Rp 636,3 juta yang tercatat turun pendapatannya, namun angka ini sedikit jika dibandingkan dengan total penjualan perusahaan. Adanya efisiensi membuat laba bersih perusahaan tercatat naik 117% menjadi Rp 30,9 miliar dibandingkan sebelumnya Rp 14,2 miliar.

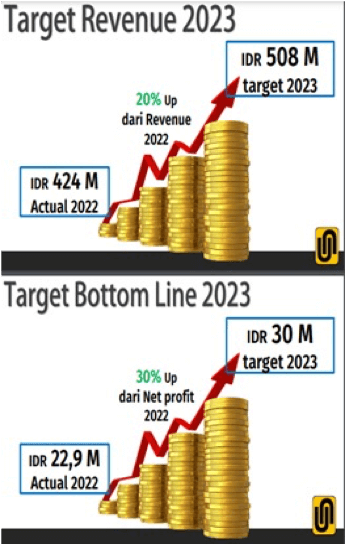

Ada hal yang cukup menarik, di public expose perusahaan bulan Juni 2023 perusahaan menargetkan pendapatan dan laba bersih perusahaan masing-masing naik 20% dan 30% secara yoy, atau untuk pendapatan bisa mencapai di angka Rp 508 miliar, dan saat ini di kuartal ketiga tahun 2023 sudah mencapai Rp 410,7 miliar atau sudah tercapai 80,8% dari targetnya. Dan untuk laba bersihnya target bisa mencapai Rp 30 miliar, dan bahkan di kuartal ketiga tahun 2023 laba bersihnya sudah di angka Rp 30,9 miliar, ini pencapaian yang bagus untuk laba bersihnya, dan ini bisa lebih tinggi lagi untuk sisa tahun 2023 ini, mengingat secara kuartalan biasanya di kuartal keempat perusahaan mampu mencetak laba bersih yang lebih tinggi dibanding kuartal sebelumnya seperti tahun 2020 dan 2021, berbeda dengan kuartal keempat tahun 2022 yang terdapat penurunan laba bersih, namun tetap saja perusahaan saat itu masih bisa mencetak laba bersih, jadi kemungkinan besar kinerja perusahaan untuk laba bersihnya akan lebih tinggi lagi dibanding target perusahaan.

Untuk pendapatan perusahaan secara kuartalan, di kuartal ketiga tahun 2023 tercatat naik 29%, dan laba kotornya naik signifikan sebesar 114%, berbeda dengan laba bersihnya yang turun 23%. Jika dilihat penurunan laba bersih ini karena ada beban bunga yang naik cukup tinggi dibandingkan kuartal kedua tahun 2023, kemudian ada juga penghasilan lain-lain yang tercatat turun. Hal ini membuat laba bersih secara kuartalan mengalami penurunan.

Bagaimana kinerja secara jangka panjang? Dari sisi pendapatan maupun laba bersih, perusahaan mencatatkan kinerja tertingginya, jika proyeksinya dibuat lebih tinggi dari perusahaan dengan pendapatan diproyeksi naik 30% maka akan menjadi Rp 552,2 miliar dan laba bersih naik 80% menjadi Rp 41,2 miliar, dan ini proyeksi yang masih bagus, mengingat di kuartal ketiga tadi kenaikan persentase pendapatan maupun laba bersih secara yoy lebih tinggi dari proyeksi ini. ROE perusahaan juga berada di angka 10,9% ini juga mencapai ROE tertingginya sejak perusahaan IPO.

Pergerakan Harga Saham dan Valuasi

Pergerakan harga saham UNIQ sepanjang tahun 2023 ini tercatat sudah naik 293% yang ditutup di level Rp 232/lembar saham, sebelumnya di tanggal 17 November 2023 kemarin sudah pernah menyentuh Rp 264/lembar saham atau ada kenaikan 347% secara ytd. Jadi disini market sudah merespon kinerja perusahaan yang naik signifikan tadi. Lalu apakah dengan harga sahamnya yang sudah naik ratusan persen ini valuasi harga sahamnya sudah mahal? PBV saat ini di level 1,92x dan PER 17,64x. Valuasi ini sudah mahal mengingat secara histori valuasi PBV perusahaan tertinggi di angka 0,8x.

Dengan neraca yang solid, kinerja operasional yang cemerlang dan pergerakan harga saham yang signifikan, UNIQ menunjukkan potensi nilai investasi yang menarik. Bergabunglah dengan program Value Investing mastery untuk mendapatkan wawasan eksklusif dan manfaatkan potensi investasi Anda. Klik gambar di bawah untuk informasi lebih lanjut.