Analisis Harga Saham GJTL & Laba 2023: Kesempatan Investasi

Temukan proyeksi laba Garuda Indonesia 2023, analisis saham GIAA, prediksi harga saham, dan rekomendasi investasi eksklusif. Pelajari laporan keuangan dan performa perusahaan

Sebelum ke pembahasannya jangan lupa download gratis ebook 5 saham undervalue yang sudah kami analisa dengan klik gambar dibawah ini. Sudah banyak orang mendapatkan manfaat dari ebook ini dan sudah terbukti banyak orang mendapatkan keuntungan return investasi dari membaca ebook ini GRATIS.

Harga Saham dan Profil Perusahaan

Setelah sebelumnya harga saham GJTL jatuh di bulan Juli 2023 lalu dari harga sekitar Rp 1.415/lembar saham turun menjadi Rp 630/lembar saham saja. Bagi para holder saham GJTL tentunya menjadi sebuah kabar gembira. Hari Jumat kemarin, 27 Oktober 2023 harga saham GJTL naik 25% dan pada hari Senin, 28 Oktober 2023 naik sekitar 1,7% saja, meskipun sempat naik sekitar 23%. Apa yang sebenarnya terjadi dengan perusahaan ini sehingga harga sahamnya naik tinggi?

Sebelum kita mengulas kinerjanya, mari kita membahas sekilas terkait bisnis yang dimiliki GJTL ini. Gajah Tunggal (GJTL) adalah perusahaan yang memproduksi dan melakukan perdagangan barang-barang dengan pembuatannya berasal dari karet, seperti ban dalam dan ban luar dengan berbagai jenis kendaraan, serta memproduksi kain ban dan karet sintetis. GJTL menjadi perusahaan yang mempunyai sekaligus mengoperasikan fasilitas produksi ban terintegrasi dan paling besar yang ada di Indonesia. GJTL telah berdiri sejak tahun 1951 dan tercatat di bursa sejak 8 Mei 1990, jadi ya sudah lama juga perusahaan tersebut listing.

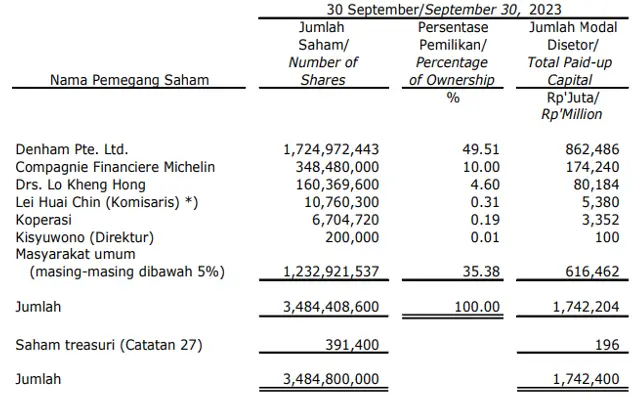

Denham Pte. Ltd.adalah pemilik saham GJTL terbesar yaitu 49,51%. Kemudian ada Compagnie Financiere Michelin sebesar 10%. Dan untuk pak Lo Kheng Hong itu masih punya kepemilikan sebesar 4,6%. Dan untuk masyarakat sebesar 35,38%.

Kinerja Q3 Tahun 2023

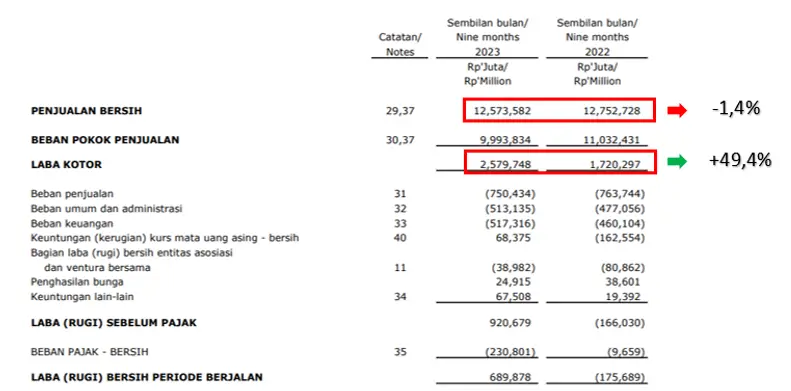

Kinerja GJTL di kuartal ketiga 2023 patut diperhatikan. Meskipun penjualan bersih mengalami penurunan tipis sebesar 1,4%, laba kotor perusahaan melonjak impresif sebesar 49,4%. Kenaikan tersebut disebabkan karena beban pokok penjualan perusahaan yang turun 9,4% menjadi Rp 9,9 triliun.

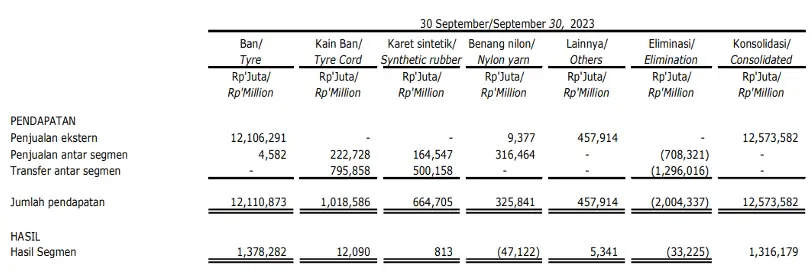

Pendapatan perusahaan tersebut paling besar berasal dari penjualan ban dengan pendapatan sebesar Rp 12,1 triliun. Kemudian kain ban sebesar Rp 1 triliun. Karet sintetik Rp 664,7 miliar. Benang nilon sebesar Rp 325,8 miliar. Dan pendapatan lainnya sebesar Rp 457,9 miliar.

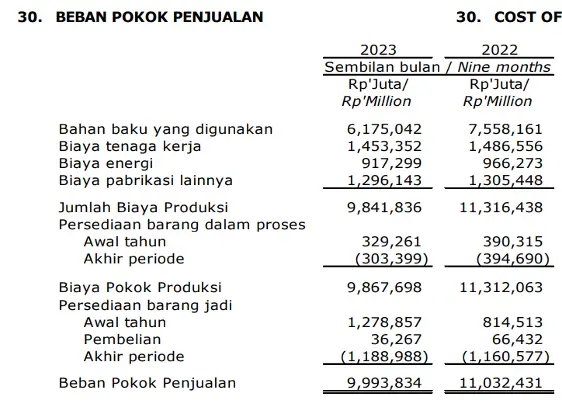

Kemudian rincian untuk beban pokok penjualan yang turun, terlihat bahan baku yang digunakan perusahaan mengalami penurunan cukup besar sekitar 18,2% menjadi Rp 6,1 triliun dari sebelumnya Rp 7,5 triliun. Biaya tenaga kerja, biaya energi, dan biaya pabrikasi lainnya juga tercatat turun.

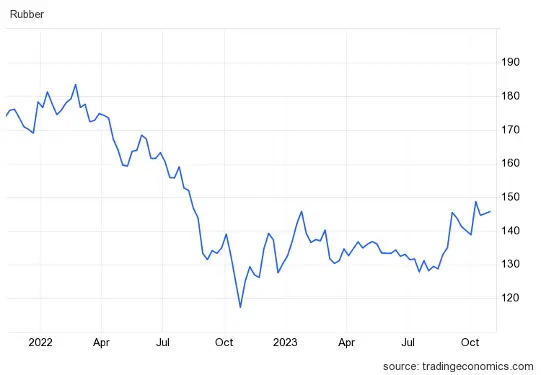

Jika melihat harga komoditas karet yang menjadi bahan baku GJTL memang ada penurunan jika dibandingkan dengan tahun 2022 kemarin dan tentu saja hal tersebut membuat biaya bahan baku perusahaan juga turun.

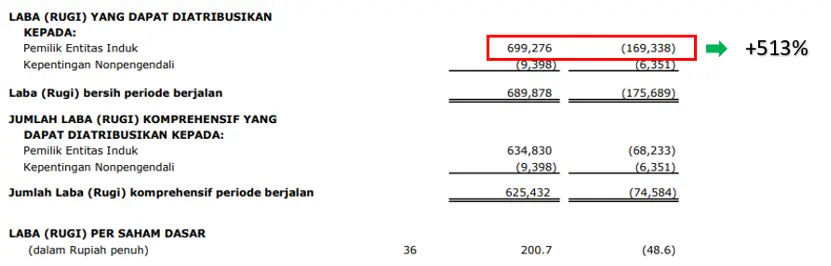

Dan untuk bottom line, perusahaan mencatatkan kenaikan laba bersih yang sangat signifikan yaitu 513% menjadi Rp 699,2 miliar dibandingkan dengan sebelumnya yang mencatatkan kerugian bersih sebesar Rp 169,3 miliar. Hal tersebut didorong dengan beban pokok penjualan perusahaan yang sudah turun tersebut dan adanya keuntungan kurs mata uang asing sebesar Rp 68,3 miliar. Dan ada keuntungan lain-lain sebesar Rp 67,5 miliar yang paling besar dari penjualan barang scrap.

Proyeksi Kuartal 4 Tahun 2023

Apa yang bisa diharapkan dari GJTL di kuartal keempat? Laba bersih perusahaan bergantung terhpada harga karet dan nilai tukar rupiah. Memang sebelumnya harga karet sudah turun, dan bulan Agustus 2023 harga karet mengalami kenaikan, tapi kenaikan tersebut jika dibandingkan dengan awal sampai pertengahan tahun 2022 masih cukup jauh. Faktor seperti El-Nino dan kenaikan harga minyak bumi global berpotensi mempengaruhi harga karet, bahan baku kunci GJTL. Kita tahu juga bahwa produsen karet terbesar di dunia pada tahun 2022 kemarin adalah negara Thailand dan Indonesia, paling besar produksi karet itu dari Asia Tenggara. Fenomena el-nino ini diprediksi akan terjadi sampai awal tahun 2024 di wilayah Asia Tenggara. Jadi saat terjadi kekeringan maka produksi karet ini bisa turun. Kemudian untuk minyak bumi ini menjadi bahan baku dalam pembuatan karet sintetis, jadi saat harga minyak bumi naik maka biaya untuk membuat karet sintetis akan naik sehingga harga jual karet sintetis juga akan ikut mengalami kenaikan dan secara tidak langsung bisa mempengaruhi kenaikan harga karet alam. Sedangkan untuk rupiah yang melemah ini sebenarnya sudah dibahas di artikel sebelumnya yang waktu itu membahas terkait kenaikan suku bunga Bank Indonesia 6%. Dan memang kurang bagus juga dengan melemahnya rupiah ini, karena hutang GJTL dalam bentuk dolar itu besar. Jika melihat kinerja GJTL secara historis, pendapatan perusahaan selalu mengalami kenaikan terkecuali tahun 2020 yang turun karena pandemi, dan itu wajar ya karena saat mobilitas masyarakat menurun karena adanya pembatasan aktivitas, ya pasti penggunaan ban juga berkurang. Tapi setelah tahun 2020 itu pendapatannya juga berangsur naik, dan tahun 2022 kemarin bisa mencapai pendapatan tertinggi sejak 2013. Dan tahun 2023 ini proyeksi pendapatan naik 5% saja itu akan menjadi Rp 18 triliun, dibandingkan 2022 sebesar Rp 17,1 triliun. Dan untuk laba bersihnya dengan proyeksi kenaikan 600% itu bisa menjadi laba all-time highnya. Mungkin ada yang bertanya-tanya, memang bisa naik 600% laba tahunannya secara yoy? Jika proyeksi tahunan itu laba naik 600% secara yoy, maka di kuartal keempat atau periode Oktober hingga Desember 2023 nanti laba bersihnya Rp 207,6 miliar saja. Atau masih turun 39% jika dibandingkan dengan kuartal ketiga tahun 2023 (Juli – September 2023) yang membukukan laba bersih Rp 340,1 miliar. Jadi masih bagus jika GJTL mencetak laba Rp 207,6 miliar di bulan Oktober hingga Desember 2023 nanti. Namun kita juga harus cek nantinya terkait harga karet di kuartal keempat ini dan rupiah yang mengalami pelemahan.

Dengan proyeksi tersebut membuat ROE GJTL menjadi 11,52%, tertinggi sejak tahun 2013. GJTL pernah dihargai di level PBV 1x dengan ROE 2,19% saja di tahun 2013, kemudian di tahun 2016 dengan ROE 10,71% itu PBV di level 0,64x. Sedangkan dengan harga saat ini atau di harga Rp 865/lembar saham, valuasi PBV di level 0,38x dan PER 3,32x. Jadi harga sahamnya masih undervalue.

Jika Anda tertarik memahami lebih dalam tentang potensi investasi di GJTL dan bagaimana hal ini dapat menguntungkan Anda, kami mengundang Anda untuk bergabung dalam program Value Investing Mastery kami. Klik gambar di bawah untuk mendapatkan informasi lebih lanjut.