Analisa Saham INCO: Proyeksi dan Dampak Investasi MIND ID

- The Investor Team

- March 14, 2024

- 11:03 am

Daftar Isi

ToggleArtikel ini dipersembahkan oleh:

Pendahuluan

Pada 26 Februari 2024, Menteri BUMN – Erik Thohir telah mengetok palu harga divestasi Vale Canada Limited kepada PT Mineral Industri Indonesia (Mind ID) dengan harga Rp3.050 per saham. Bagaimana prospek INCO setelah penambahan kepemilikan Mind ID? Apakah sahamnya layak koleksi?

Aksi Investasi MIND ID pada INCO

Pemerintah nampaknya ingin memanfaatkan potensi nikel yang ada di Indonesia, dengan melakukan investasi ke INCO secara bertahap. Sebelumnya pemerintah telah membeli saham INCO dari Vale Canada Ltd dan Sumitomo sebesar 14%. Kemudian pada Juni 2024 akan merealisasikan investasi gelombang kedua di saham INCO sebesar 20%. Sehingga kepemilikan Pemerintah melalui MIND ID akan menjadi 34%.

Chief Executive Officer (CEO) MIND ID – Hendi Prio Santoso menuturkan nilai divestasi saham INCO adalah Rp3.050 per lembar, atau setara US$300 juta. Harga tersebut bisa dikatakan menarik, lantaran ketika harga divestasi diumumkan harga pasar saham INCO masih berada pada level Rp3.830 per lembar sahamnya.

Momen penandatangan divestasi Vale Indonesia pada 26/2/2024. Source: cnbcindonesia.com

Kendati begitu, di lain sisi dapat memberikan efek yang buruk bagi para holder INCO. Hal ini karena nilai pembelian MIND ID di bawah harga pasar. Namun sebaliknya, bagi teman-teman investor yang masih belum memiliki INCO. Maka bisa menjadi opportunity dalam berinvestasi.

Pertanyaannya kini, mengapa INCO mau melakukan divestasi dengan harga yang cukup murah? Hal ini dilatarbelakangi persyaratan dari Pemerintah Indonesia, melalui Kementerian BUMN untuk memperoleh perpanjangan konsensi Izin Usaha Pertambangan Khusus (IUPK) yang akan berakhir pada 2025. Sebab itu, Pemerintah mempersyaratkan kepemilikan saham sebesar 34% dari MIND ID atas PT Vale Indonesia Tbk. Sehingga dapat mengontrol pengembangan dan pengelolaan dari PT Vale Indonesia Tbk.

Prospek Bisnis INCO

PT Inco merupakan salah satu perusahaan pertambangan nikel pertama yang ada di Indonesia, sejak tahun 1970. Mulai beroperasi secara komersial pada tahun 1978. INCO menjadi salah satu perusahaan terlama yang listing di Bursa Efek Indonesia, yakni sejak tahun 1990. Hal ini menandakan bahwa INCO bukan merupakan “pemain” baru dalam industri ini.

Sepak terjang INCO berlanjut pada tahun 2007, ketika perusahaan asal Canada, Vale Canada Ltd mengakuisisi PT Inco. Kemudian merubah nama menjadi PT Vale Indonesia Tbk.

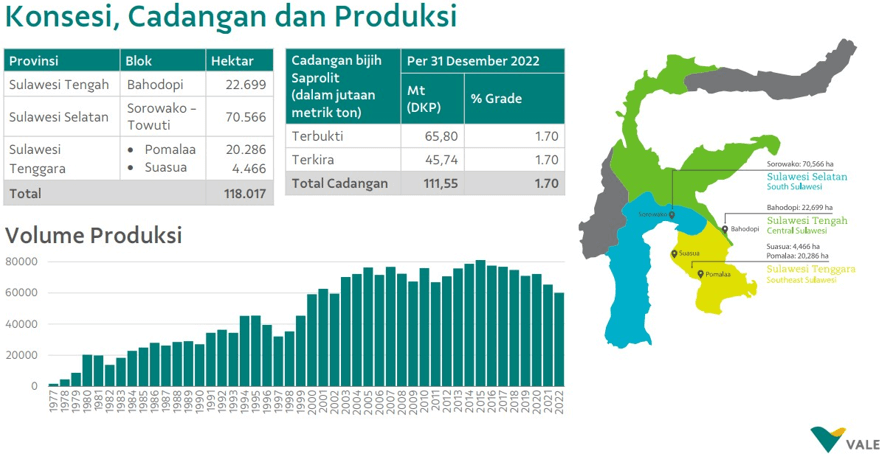

INCO memiliki tambang bijih nikel yang terletak di Sulawesi, berikut ini beberapa tambang INCO yang masih aktif beserta jumlah produksinya:

Peta Konsesi, Cadangan dan Produksi. Souce: Company profile PT Vale Indonesia

Nikel yang dihasilkan oleh INCO adalah nikel matte (olahan dasar biji nikel) yang sudah memiliki standby buyer dari perusahaan Jepang, Sumitomo Group. Nikel matte yang dihasilkan oleh INCO memiliki rata-rata komposisi Nikel (Ni) 78%, Sulfur (S) 20%-21% dan Kobalt (Co) 1%-2%.

Selain di ekspor dengan pembeli yang juga masih afiliasi (Sumitomo dan Vale International). INCO rupanya juga memiliki komitmen untuk menggunakan PLTA yang ada di Sulawesi, untuk pengelolaan biji nikel. Sebagai persyaratan dari pemerintah terhadap izin operasi PT Vale Indonesia. Beberapa PLTA yang saat ini bekerja sama dengan INCO adalah PLTA Karebbe, PLTA Balambano, dan PLTA Larona.

Ilustrasi Nikel Matte. Source: liputan6.com/saham

Dengan tidak banyaknya produk turunan yang dihasilkan oleh INCO, dikarenakan hanya memproduksi nikel matte. Maka bisa dikatakan bahwa potensi bisnis INCO sangat bergantung dari pergerakan harga nikel pada LME dan turunnya cost of revenue per unit.

Hingga saat ini bisnis INCO ini merupakan bisnis trading yang simple, dan belum memiliki bisnis turunan yang dapat meningkatkan nilai tambah dari nikel yang dihasilkan. lantaran 100% hasil nikel matte akan diserap oleh Sumitomo dan Vale International ltd.

Kinerja Fundamental Saham INCO Kuartal IV-2023

Berikutnya kita juga akan melihat INCO dari sisi kinerja keuangannya, kebetulan INCO sudah merilis laporan keuangan Kuartal IV-2023. Nah langsung saja kita review…

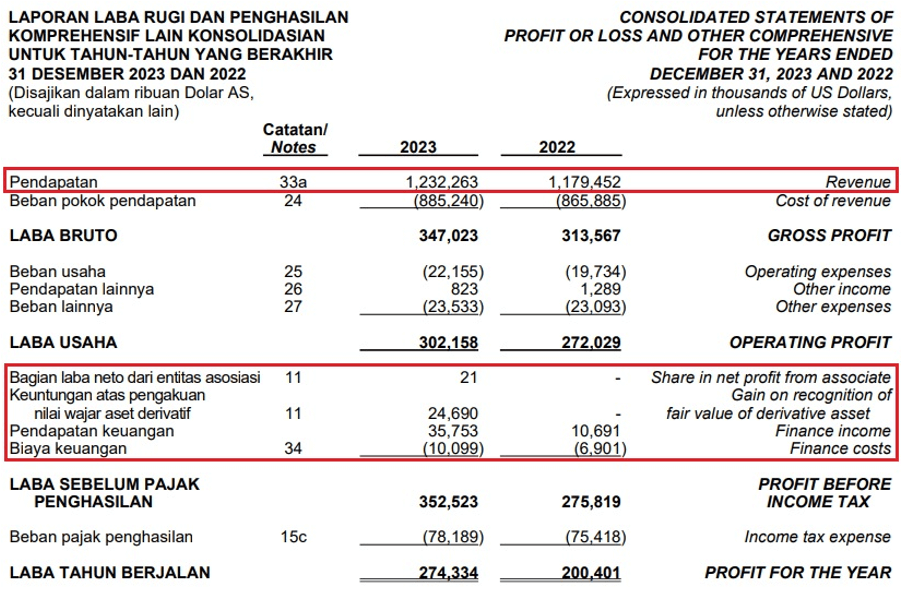

Berdasarkan kinerja profitabilitas, INCO berhasil mencatatkan kenaikan kinerja pendapatan menjadi sebesar USD1.23 miliar per kuartal IV-2023, lebih tinggi dari pendapatan sebelumnya USD1.17 miliar di kuartal IV-2022. Dengan rincian sebagai berikut:

Kinerja profitabilitas INCO. Source: Laporan Keuangan INCO Kuartal IV-2023

Pertanyaannya adalah kenapa kenaikan pendapatan INCO tidak terlalu besar, tetapi laba bersih melonjak signifikan (perbandingan dalam Rupiah: Pendapatan INCO bertambah hanya sekitar Rp700 miliar dan Laba bersih nambah signifikan Rp1.1 triliun)?

Jika kita lihat pada rincian 33a, maka kita akan dapatkan kenaikan penjualan kepada VCL sebesar USD985.8 juta di kuartal IV-2023, dari sebelumnya USD953.20 juta pada kuartal IV-2022. Dan juga penjualan kepada SMM sebesar USD246.45 juta di kuartal IV-2023, dari sebelumnya USD226.24 juta pada kuartal IV-2022.

Naiknya penjualan INCO, juga sejalan dengan naiknya volume produksi sepanjang tahun 2023 yang mencapai 70.728 metrik ton nikel dalam matte. Angka tersebut naik sekitar 18% dari produksi di sepanjang tahun 2022 yang sebesar 60.090 metrik ton nikel dalam matte. Turunnya biaya produksi menjadi USD10.089 per ton, dari sebelumnya di tahun 2022 sebesar USD11.444 per ton juga berkontribusi terhadap kinerja INCO.

Tidak hanya itu, INCO juga mencatatkan adanya pos Keuntungan atas pengakuan nilai wajar asset derivatif sebesar USD24.6 juta. Ditambah dengan adanya pos Pendapatan keuangan yang juga bertumbuh besar senilai USD35.7 juta, lebih tinggi dari periode yang sama tahun 2022 yang sebesar USD10.69 juta.

Alhasil di kuartal IV-2023 INCO mencatatkan lonjakan laba tahun berjalan yang diatribusikan kepada Pemilik entitas induk sebesar USD269.3 miliar, dibandingkan laba kuartal IV-2022 sebesar USD200.4 miliar.

Proyek Berjalan INCO

Bagaimanakah bisnis INCO ke depan? Dengan model bisnis INCO, maka bisa menjadi cukup menarik, di mana Pemerintah tidak ingin Indonesia hanya menjadi pengekspor bahan mentah atau bahan ¼ jadi. Hal itu tercermin dari langkah Pemerintah melalui MIND ID yang mencoba melakukan pengembangan bisnis INCO ke depan melalui beberapa project yang dimiliki INCO antara lain:

- Morowali Rotary Klin – Electric Furnace

Proyek ini adalah proyek smelter nikel yang dimiliki bersama antara PT Vale Indonesia Tbk (INCO) dengan perusahaan China Tisco & Xinhai. Smelter ini memiliki kapasitas produksi sebesar 73 KTPA dengan mine ownership 100% dari INCO. Project ini diharapkan akan berproduksi secara komersial pada tahun 2026 mendatang.

- Pomalaa – High Pressure Acid Leach (HPAL)

Merupakan proyek smelter nikel bersama tiga pihak, antara lain PT Vale Indonesia Tbk (INCO) dengan Huayou, dan Ford International. HPAL merupakan pengolahan dan pemurnian nikel limonit dengan melarutkannya ke dalam wadah bertekanan atau suhu tinggi (autoclave). Selanjutnya dilakukan proses ekstraksi, dari larutan konsentrat untuk mendapat mineral yang lebih murni, yaitu nikel dan kobalt. Nantinya nikel dan kobalt ini akan berfungsi untuk mensupply bahan nikel untuk baterai mobil Listrik.

- Proyek INCO lainnya ialah Proyek Sorowako.

Di mana INCO sudah mencapai kesepakatan kerja sama definitive dengan Huayou untuk membangun HPAL di Luwu Timur.

Dengan adanya pengembangan smelter nikel ke depan, tentu secara tidak langsung akan menyebabkan bisnis INCO semakin menarik. Lantaran dapat menghasilkan nilai tambah dari nikel yang dihasilkan.

Pergerakan Harga Saham INCO

Berikut ini pergerakan harga saham INCO selama satu tahun terakhir:

Harga saham INCO dalam satu terakhir. Source: Investing.com

Pada pengembangan EBT surya, jelas SEMA lebih unggul dari beberapa rasio di atas, jika dibandingkan dengan JKSY. Kondisi JKSY yang memiliki negatif equity, tentunya menjadi ‘warning’ yang perlu diperhatikan oleh teman-teman investor yang ingin masuk ke dalamnya.

Kesimpulan

Membahas mengenai prospek dan kendala bisnis EBT di Indonesia, memang tidak dapat dibantah bahwa pengembangan EBT akan terus berlanjut. Seiring dengan perkembangan teknologi yang semakin maju dalam bisnis EBT. Maka sudah seharusnya Indonesia turut andil dalam peralihan pemanfaatan energi tak terbarukan dari semula fossil menjadi ke energi baru terbarukan (EBT). Keunggulan EBT yang lebih ramah lingkungan, membuatnya diklaim mampu mengantisipasi ancaman global warming dan perubahan iklim yang terjadi secara drastis.

EBT diperkirakan akan menjadi sumber energi alternatif, yang dapat dimanfaatkan pada berbagai sektor industri maupun rumah tangga di masa mendatang. Untuk itu, Indonesia perlu meningkatkan fokus dan upaya dalam pengembangan EBT lebih serius lagi. Dengan harapan dapat meningkatkan peluang investasi dan juga percepatan pada pengembangan EBT. Mengingat potensi EBT di Indonesia yang sangat besar dan membutuhkan pendayagunaan yang optimal.

Dan sejalan dengan pengembangan EBT yang menarik dari sisi bisnis. Tidak menutup kemungkinan untuk ke depannya akan ada lebih banyak perusahaan dengan portofolio bisnis EBT yang listing ke BEI. Hal ini tentu menjadi katalis positif bagi pertumbuhan bursa dan juga pilihan portofolio investasi bagi para pelaku pasar.

Nah, dari sejumlah emiten-emiten yang mengembangkan EBT seperti di atas. Mana emiten EBT yang berhasil menarik minat teman-teman investor? Dan apa alasannya? Yuk sharing pandangan teman-teman investor mengenai saham-saham di sektor EBT!***

* Keputusan membeli saham harus diawali dengan analisa secara mandiri terlebih dahulu. Bergabunglah dengan program Value Investing Mastery sekarang, pelajari analisa fundamental saham bersama ribuan member komunitas lainnya. Klik gambar di bawah ini untuk info selanjutnya