Analisa Fundamental secara mendalam Emiten “MARK” | The Investor

Artikel kali ini mencoba membahas Mark Dynamics Indonesia yaitu perusahaan cetakan sarung tangan yang memiliki Market Share 40 % Global, saya sebagai penulis mencoba melakukan pembuatan artikel ini agar tidak Bias, oh iya yang jelas Artikel ini bukan sebagai keputusan untuk membeli (Disclaimer).

Yang kita bahas ialah cetakan sarung tangannya ya bukan menjual sarung tangannya, pertanyaan pertama yang pasti terlintas ialah seberapa menguntungkan penjualan cetakan sarung tangan ini ?

ternyata sangat menguntukan, karena setiap satu cetakan sarung tangan hanya mampu mencetak 10 Ribu sarung tangan artinya produsen sarung tangan selalu membutuhkan Cetakan yang baru dikarenakan itu batas kekuatan cetakan sarung tanganya, lalu profitnya dimana ?

salah satu Rasio GPM (Gross Profit Margin) terlihat Sangat Stabil di atas 35% dari 2017 atau Setelah IPO bahkan cendrung di atas 40%, 2018 (44.59%) vs 2019 (43,27%) vs 2020 (41.88%) vs 2021 (50.83%), setelah itu muncul lah pertanyaan kedua mengapa mengukur profit dari segi GPM karena Rasio ini membandingkan Laba Kotor di bagi penjualan, hal ini menurut saya sangat rasional dikarenakan apabila kita hanya melihat dari penjualan tanpa mengurangi beban pokok pendapatan terlihat sangat bias, di karenakan volume penjualan bisa saja berubah serta ASP cetakan sarung tangan juga dari hasil perkalian antara volume X ASP per pcs inilah yang menghasilkan Penjualan/Sales ,

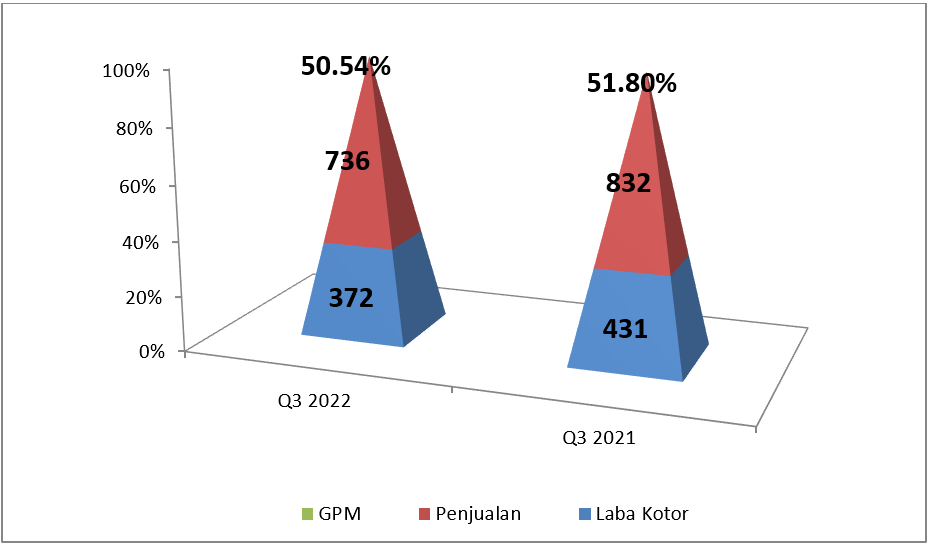

nah yang menurut saya rasional tadi lebih make sanse apabila dari hasil penjualan ini kita kurangkan dengan biaya bahan baku, pemeliharaan, biaya angkut dll yg hasilnya menjadi Laba Kotor. Nah baru lah Laba kotor tersebut dibagi dengan penjualan, kita ambil contoh Q3 2022 vs Q3 2021

Terlihat terjadi penurunan Penjualan dari sebelumnya Q3 2021-GPM 51.80% Menjadi Q3 2022-GPM 50,24% Seperti yang kita tau Produk dari penjualan MARK ini ialah Cetakan Sarung tangan dimana saat perminataan Global terhadap kebutuhan Sarung tangan menurun demandnya otomatis Utilitas Mark juga menurun, setelah saya telusuri ternyata Konsumen MARK yaitu 2021 50% ke Malaysia,15% ke Thailand , 5 % Vietnam dan China 25% vs 2021 Ke Malaysia 55%, Thailand 20%, Vietnam 15% dan China 5% (Data ini di ambil Pubex 2022) .

Dari sini terlihat Penurunnan sangat signifikan terhdapap penjualan China dari 2021 25% Vs 2022 5%, akan tetapi memindahkan persentase nya ke Thailand maupun Vietnam.

Setelah temu emiten dengan Pak Budi Muharsyah beliau mengatakan adanya Pabrik Cetakan Sarung tangan baru dari China yang sudah ber operasi dan di tambah tapi yang perlu di ingat seperti di atas bahwa hal ini tidak terlalu dikuatirkan oleh MARK karna pelanggan Malaysia yaitu HARTALEGA,TOP GLOVE KOSSAN, dan Thailand SRI TRANG,HALYARD,RUBBERMATE yang disebutkan yaitu peanggan setia yang sudah berhubungan baik selama 15 Tahun lebih.

Dan mengapa Q3 ini penjualan menurun ?

setelah saya lebih dalam lagi mencari Konsumen Sarung tangan lagi menngalami Over Supply dimana saat Covid 19 sebelumnya Demand sangat tinggi setelah Covid selesai permintaan Sarung tangan Latex maupun Sarung tangan Nitrile menurun sampai Utilitas MARK hanya memprodusi diangka 50-60% saja dikarenkana Konsumen dari HARTALEGA,TOP GLOVE SRI TANG dan lain lain menurukan pembelian alhasil dari Konsumen MARK ini menurukan produksi Cetakan sarung tangan yg berakibat menurunnya penjualan MARK, dan perlu di ketahui sebelumnya Produksi 2021 awal 9 juta cetakan pertahun setelah 2022 Produksi MARK naik menjadi 13 Juta Cetakan pertahun atau naik sekitar 30% menurut saya sangat wajar Perusahaan sekarang cukup kesulitan untuk Growth di tahun 2022 dikarenkan harus menunggu konsumen tidak menumpuk persedian barang jadinya.

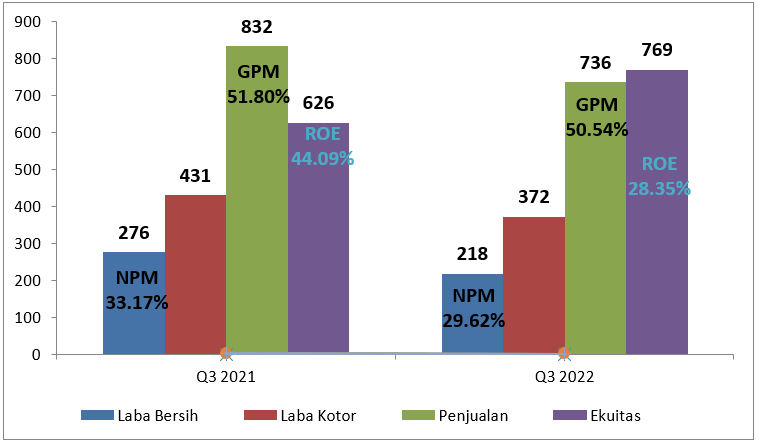

Bagaimana mengenai NPM yang menurun ?

Terlihat terjadi penurunan Penjualan dari sebelumnya Q3 2021-GPM 51.80% Menjadi Q3 2022-GPM 50,24% Seperti yang kita tau Produk dari penjualan MARK ini ialah Cetakan Sarung tangan dimana saat perminataan Global terhadap kebutuhan Sarung tangan menurun demandnya otomatis Utilitas Mark juga menurun, setelah saya telusuri ternyata Konsumen MARK yaitu 2021 50% ke Malaysia,15% ke Thailand , 5 % Vietnam dan China 25% vs 2021 Ke Malaysia 55%, Thailand 20%, Vietnam 15% dan China 5% (Data ini di ambil Pubex 2022) .

Dari sini terlihat Penurunnan sangat signifikan terhdapap penjualan China dari 2021 25% Vs 2022 5%, akan tetapi memindahkan persentase nya ke Thailand maupun Vietnam.

Setelah temu emiten dengan Pak Budi Muharsyah beliau mengatakan adanya Pabrik Cetakan Sarung tangan baru dari China yang sudah ber operasi dan di tambah tapi yang perlu di ingat seperti di atas bahwa hal ini tidak terlalu dikuatirkan oleh MARK karna pelanggan Malaysia yaitu HARTALEGA,TOP GLOVE KOSSAN, dan Thailand SRI TRANG,HALYARD,RUBBERMATE yang disebutkan yaitu peanggan setia yang sudah berhubungan baik selama 15 Tahun lebih.

Dan mengapa Q3 ini penjualan menurun ?

setelah saya lebih dalam lagi mencari Konsumen Sarung tangan lagi menngalami Over Supply dimana saat Covid 19 sebelumnya Demand sangat tinggi setelah Covid selesai permintaan Sarung tangan Latex maupun Sarung tangan Nitrile menurun sampai Utilitas MARK hanya memprodusi diangka 50-60% saja dikarenkana Konsumen dari HARTALEGA,TOP GLOVE SRI TANG dan lain lain menurukan pembelian alhasil dari Konsumen MARK ini menurukan produksi Cetakan sarung tangan yg berakibat menurunnya penjualan MARK, dan perlu di ketahui sebelumnya Produksi 2021 awal 9 juta cetakan pertahun setelah 2022 Produksi MARK naik menjadi 13 Juta Cetakan pertahun atau naik sekitar 30% menurut saya sangat wajar Perusahaan sekarang cukup kesulitan untuk Growth di tahun 2022 dikarenkan harus menunggu konsumen tidak menumpuk persedian barang jadinya.

Bagaimana mengenai NPM yang menurun ?

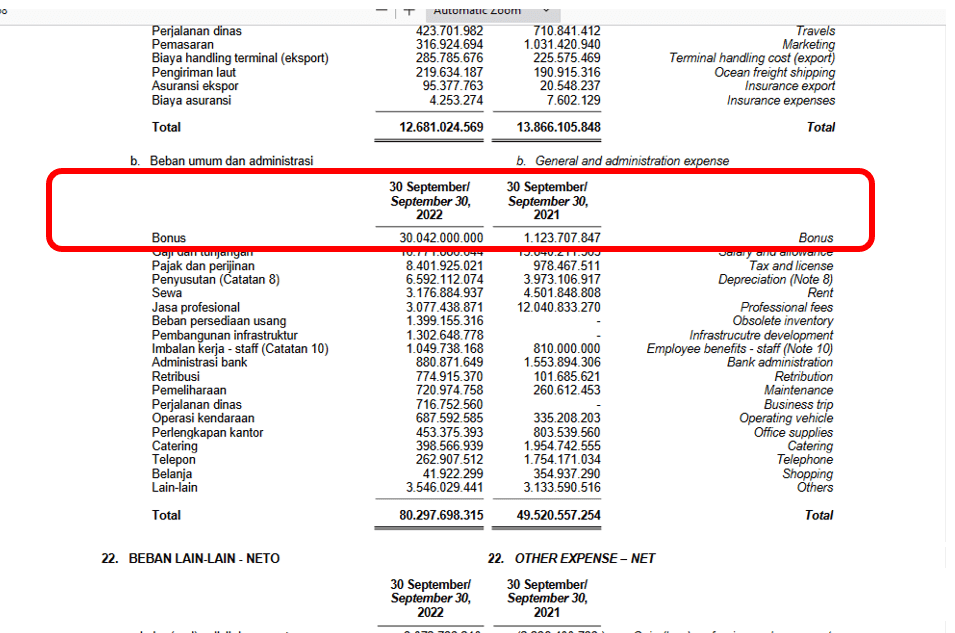

Terlihat ada kenaikan di Bonus (GA) di Q3 2022 30M sedangkan Q4 2021 Hanya 11 M artinya ada kenikan 270% saya tidak mencob untuk bias menyatakan hal ini buruk akan tetapi ini lah faktor menurunnya NPM yg seharusnya ada selisih Laba sekitar 18M dari tahun sebelumnya yg bisa di masukan ke Laba bersih yg artinya 218m + 18m = 236 m / 736 m = (NPM 32%). Hal ini menurut saya pribadi yang belum bisa saya kulik lebih dalem yang pastinya saya berpikir karena adanya tambahan produksi yang naik 30% di tambah diversifikasi ke pabrik sanitari/closet yang harusnya membuat lebih banyak pengeluaran diakibatkan menambahnya pekerjaan.

Lalu bagaimana dengan ROE yang menurun cukup signifikan ?

ya jelas dari pembahasan di atas bahwa Laba bersih yang turun di akibatkan penjualan menurun disertai harga jual yang turun sedangkan Ekuitas naik cukup tinggi di 2021 yang mengakibatkan ROE juga tergerus cukup banyak akan tetapi saya selalu bertanya ke diri saya sendiri akan kah ROE nya akan membaik lagi di tahun yang akan datang ?

Tentunya ada hal hal yang perlu di perhatikan untuk melakukan Growth kembali, yaitu produksi Sarung tangan Sudah kembali normal atau Konsumen Mark sudah tidak Over suplly yg mengakibatkan penumpukan Persedian barang jadi lalu dari segi demand permintaan sarung tangan selalu meningkat setiap tahunnya yang membuat Penjualan MARK terhadap Cetaan sarung tangan meningkat,

Oh iya ada sedikit tabahan juga satu hal yang bisa menurunkan Laba walaupun tidak terlalu signifikan akan tetapi juga patut di pehatikan yaitu Harga Gas untuk bahan bakar pembuatan Cetakan sarung tangan yg saat ini masih di kisaran 6$/mmbtu apabila ada kenikan sampai di atas 9$/mmbtu tentunya sedikit banyak nya menurunkan laba MARK dan juga perlu di perhatikan CCC (CASH CONVERSION CYCLE) MARK di kisaran 150 Hari selama 5 tahun artinya 5 Bulan dari mereka membeli bahan baku sampai membuat produk lalu terjadinya penjualan baru MARK mendapatkan Cash tentunya perlu diperhatikan CASH dari MARK ini untuk memenuhi opertunity demand sarung tangan nantinya.

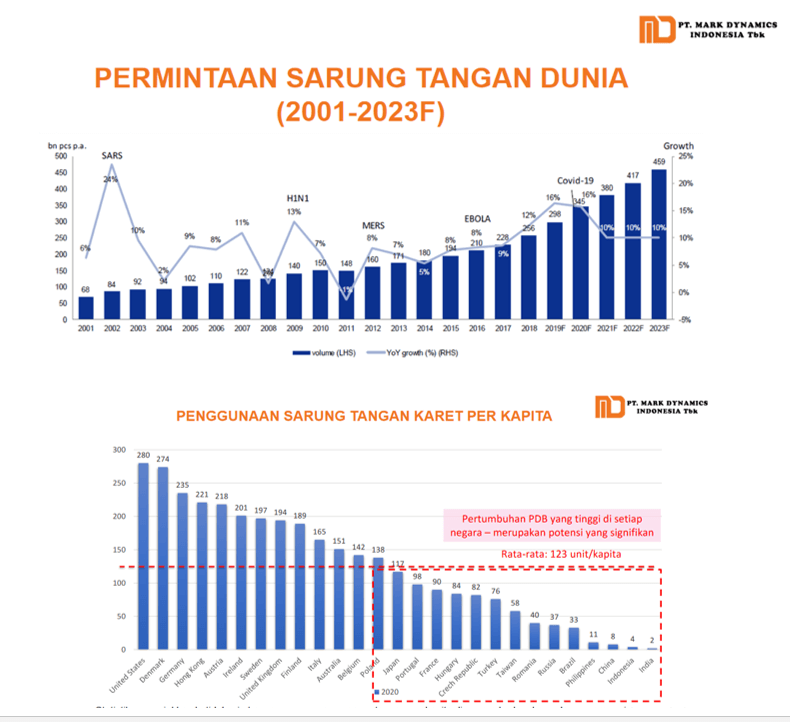

Data di bawah ialah Proyeksi untuk permintaan Sarung tangan Dunia dari Pubex MARK

Ada kemungkinan di angka 459 Miliar permintaan Sarung tangan pertahun secara global, apabila kita bagi 10ribu pcs artinya permintaan Cetakan Sarung Tangan di kisaran 45,9 JUTA sedangkan Produksi MARK hanya 13 Juta pertahun, kita lihat saja nanti akan kah MARK bisa mensuplly produksi terhadap permintaan global.

Oh iya sebelum di tutupnya Artikel ini ada satu hal yang ingin saya sampaikan, yaitu apakah perusahaan yang hebat yang mempunyai MOAT hanya dinilai satu Kuartal atau pun satu tahun saja ?

Only Time Will Tell.

Erose Perwita

Author | Founder theinvestor.id